06/18/2026

ウォーシュ議長はガイダンスを示さず、投資家は売りボタンを押した

ローレンス・ フラー

ローレンス・ フラー■FRBは金利据え置き、ウォーシュ議長はフォワードガイダンスを撤廃

パウエル前議長からの大きな方針転換で、ドットプロットにも不参加。投資家は不確実性の高まりに適応を迫られている。

■利下げバイアスの文言削除で市場急落

公式声明から利下げ示唆の文言が削除され、2年債利回りは4.2%に上昇。ただし筆者はこれがピークと見る。

■利上げの可能性はゼロ

今年利上げすることは2021年に利上げしなかったのと同程度の過ちであり、原油価格下落とインフレピークアウトにより利上げの必要性は薄れる。

■小売売上高は4カ月連続増加

5月は0.9%増と堅調で、13カテゴリー中11カテゴリーで伸長。消費者信頼感の低迷にもかかわらず支出は継続。

(出典: Finviz)

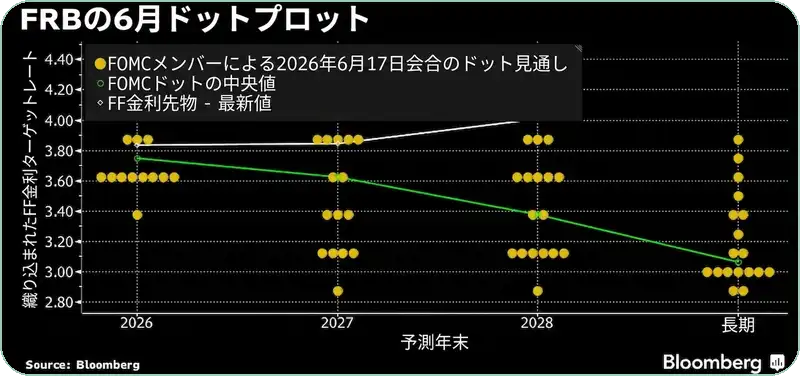

FRBの金利決定にサプライズはなかったが、投資家はウォーシュ議長がFRBの運営方法に加えようとしている変更に適応するための時間を必要としている。FRBは昨日の会合後、短期金利を据え置いたが、政策立案者は次の動きについて意見が分かれており、9人が少なくとも1回の利上げを予想し、残り9人は据え置きまたは利下げを見込んでいた。ウォーシュ議長はガイダンスを提供せず、以下に示すドットプロットにも参加しなかった。同議長はフォワードガイダンスに批判的であり、過去のFRBの経済見通しがいかに不正確であったかを考えると、私もその見解に同意する傾向がある。市場の方がはるかに優れた予測力を持っている。とはいえ、これはFRBのコンセンサス見解とその根拠について詳細な説明を提供していたパウエル前議長からの大きな変化である。

(出典: Bloomberg)

ガイダンスの減少に伴う不確実性の増大は、たとえそのガイダンスが正確でなかったとしても、短期的には投資家を不安にさせるかもしれないが、やがて適応するだろう。昨日、投資家が売りボタンを押す原因となったのは、公式声明から利下げバイアスが削除されたことだった。具体的には、「政策金利目標レンジの追加的な調整の程度とタイミングを検討するにあたり」という文言が削除された。この動きと、利上げを予想する当局者が増えたことが相まって、米国債利回りはカーブ全体で上昇し、2年債利回りは4.2%に達した。私はこれがピークだと考えている。

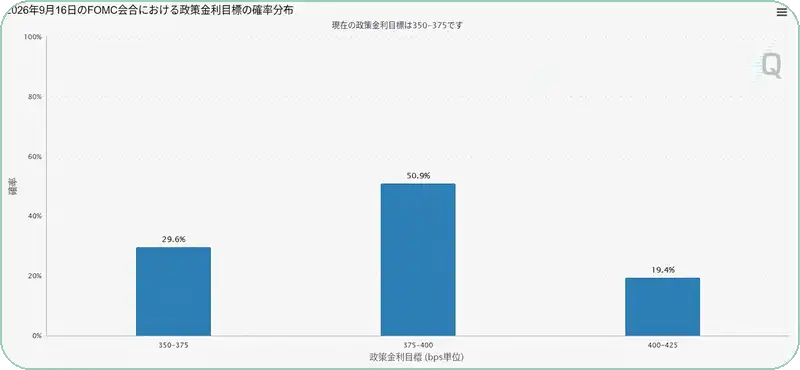

(出典: CME FedWatch)

FRB当局者は今日、よりハト派的でなくなった、あるいはよりタカ派的になったかもしれないが、彼らのセンチメントは一致指標や遅行経済指標に応じて素早く変化する傾向がある。CME Fed funds先物は常にこうした変化に反応しており、昨日もそうで、コンセンサスは現在9月の利上げを予想している。しかし、次回会合は3カ月先であり、それまでに多くのことが変わるだろう。今後の利上げの可能性はゼロだと私は考えている。 なぜなら、今年利上げすることは、2021年に利上げしなかったことと同じくらい大きな過ちとなるからだ。

イランでの戦争は終結したようで、トランプ大統領はホルムズ海峡の再開のために必要なことは何でも

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知