06/22/2026

停戦交渉とFRBの新体制:強気相場は年末まで続く

ローレンス・ フラー

ローレンス・ フラー■中東停戦交渉は前進も課題残る

ホルムズ海峡の再開に向けた覚書が署名されたが、イラン革命防衛隊が再閉鎖を発表。交渉は数カ月を要する見込みで、原油価格は一時的に上昇圧力を受ける可能性がある。

■FRBはドットプロットから利下げを排除

ウォーシュ議長はフォワードガイダンスを縮小する方針を示し、2年債利回りは4.2%に上昇。ただし筆者は利上げの可能性は低いと見ている。

■インフレはピーク付近、今夏後半に低下見通し

クリーブランド連銀の予測ではコアPCEは3.3%で頭打ち。原油価格下落と関税効果の剥落が追い風。

■消費者支出は堅調を維持

5月小売売上高は予想を上回り、Redbook既存店売上も前年比9.4%増と好調。

■Q2決算は強気、セクターローテーションに注目

利益成長率予想は22%に上方修正。テクノロジーからバリューセクターへの資金移動が見込まれる。

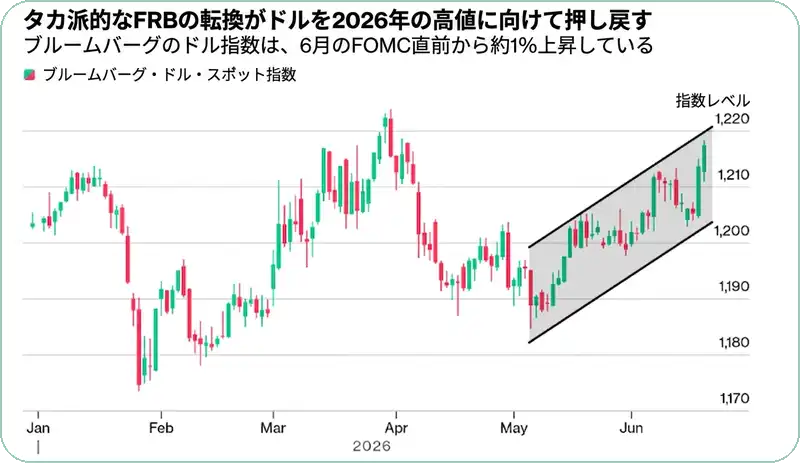

祝日で短縮された先週、主要株価指数は上昇した。米国とイランの合意によりホルムズ海峡が再開されるとの期待が投資家心理を支えている。先週ベルサイユでトランプ大統領、テヘランでペゼシュキアン大統領が覚書に署名して以来、同水路の通航量は大幅に増加している。しかしイラン革命防衛隊は土曜日、イスラエルの停戦条件違反を理由に水路を再び閉鎖すると発表した。イスラエルによるレバノンへの継続的な爆撃も交渉開始を遅らせているが、双方ともチューリッヒに代表団を派遣する意向だ。最終的に解決策は見つかると慎重ながらも楽観視しているが、そのプロセスには数週間ではなく数カ月かかる可能性が高く、先週WTI原油が100ドル超から75ドルの安値まで急落した後、一時的に原油価格への上昇圧力が再び強まる可能性がある。

市場の観点からは、新たな交渉局面に入る中で緊張緩和の兆しが最も重要だ。その道のりは平坦ではないかもしれないが、方向としてはポジティブな変化である。停戦が維持され、イランが水路の安全な通航に脅威を与えなくなり、60日間の交渉期間の詳細が明らかになるまで、原油価格のさらなる下落は期待しにくい。一方、先週の会合でFRBが金利据え置きを決定した後のウォーシュ議長の初の記者会見により、投資家は新たな懸念材料を見出した。全体的なタカ派的トーンがドルを押し上げ、米国債利回りを上昇させた。

(出典: Bloomberg)

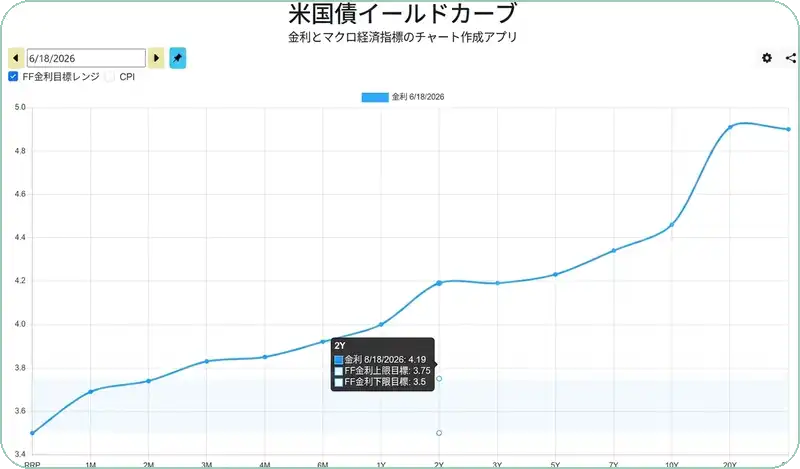

FRBは政策決定に伴う公式声明から緩和バイアスを削除し、ドットプロットからも予想利下げを排除した。委員会は現在、半数が次の動きとして利上げの可能性が最も高いと見る一方、残りの半数は金利が低下するか据え置きと見ており、意見が二分している。これにより2年債利回りは4.2%の高水準に上昇し、市場も今年10月の利上げを織り込み始めたことを示している。

ウォーシュ議長は利上げの可能性を否定せず、中央銀行がインフレ率を2%に引き下げるというコミットメントを果たすことを強調した。とはいえ、筆者は同議長が利上げを支持しているとは考えにくいと見ている。利上げはそもそも同議長がこのポストに任命された理由に反するからだ。

同時に、ウォーシュ議長はFRBの市場と

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知