今週の半導体株急落は、むしろ強気派の追い風になる

ローレンス・ フラー

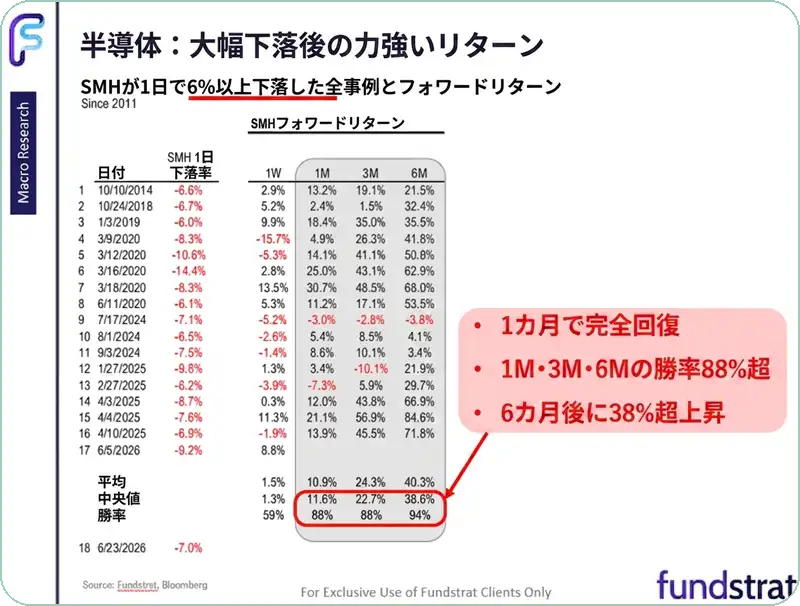

ローレンス・ フラー■半導体急落は歴史的に「買い」

SMHの7%超急落後、過去17回中88%の確率で1カ月以内に上昇。平均リターンは約+11%、6カ月後は+40%

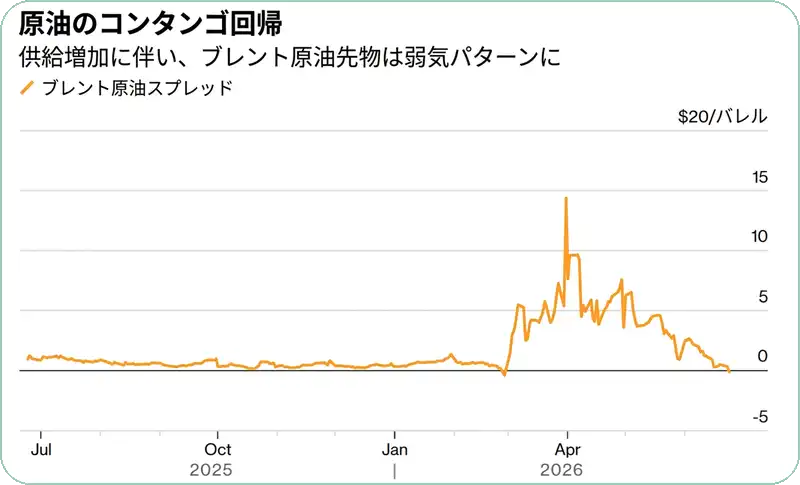

■原油市場がコンタンゴ転換

イラン・米国停戦でホルムズ海峡の通行が改善し供給過剰に。燃料価格の下落と利上げ圧力の緩和が見込まれる

■ナスダックのモメンタムはまだ過熱していない

100日ローリングリターンが2標準偏差を超えたのは1回のみ。2000年のバブル期とは根本的に異なる

■下半期の強気相場は継続

原油リスクの後退、半導体の歴史的パターン、モメンタム指標のいずれもが上昇トレンドの健全な継続を示唆

昨日はリスクオフの展開となった。テクノロジーや宇宙関連セクターの割高なグロース株が急落し、暗号資産や貴金属も道連れとなった。投機筋がレバレッジ解消を迫られた動きに見える。マイクロンの好決算は今日その流れを食い止める可能性が高いが、グロースからバリュー・景気循環セクターへのローテーションは続くだろう。WTI原油は70ドルを割り込んだ。イランと米国の脆弱な停戦がホルムズ海峡の通行改善につながり、インフレ懸念が和らいだことで、米国債利回りはカーブ全体で低下した。

(出典: Finviz)

原油市場の劇的な転換

驚くべき逆転劇だ。世界の原油市場は、極端なタイト状態から一転して供給過剰へと急変した。大量のタンカーがホルムズ海峡を通過し、中東産油国やイランからの数百万バレルがヨーロッパとアジアに向かっている。

この結果、スポット価格が期先物を下回るコンタンゴ(順鞘)の状態が生まれた。これは米国の消費者や企業にとって朗報で、燃料価格はさらに下落する見通しだ。また、先週のFOMC後に市場が織り込んでいた年内の利上げ圧力も緩和されることになる。

60日間の停戦期間が終了した際に紛争がエスカレートする可能性は低いと見ている。停戦期限は中間選挙のわずか数カ月前にあたる。交渉が完了するまで原油の流通を維持する延長措置が取られる公算が大きい。これは世界経済成長の大きな逆風を取り除くものであり、米国の景気拡大と強気相場の継続を支えるものだ。

(出典: Bloomberg)

半導体急落は「買いシグナル」

火曜日の半導体・メモリ株の急落は、AIを原動力とするテクノロジーセクターが天井を打ちつつあるのではないかという懸念を引き起こした。天井はいずれやって来るが、今ではない。

(出典: Fundstrat, Bloomberg)

上のチャートはトム・リーのデータだ。正直、彼は過去に弱気相場の到来を的中させたことがない人物だが、それでも指摘した歴史的データの価値は揺るがない。火曜日に見られたような、VanEck半導体ETF(SMH)が1日で7%以上急落した過去17回のケースでは、1カ月後に88%の確率で上昇し、平均リターンは約+11%だった。6カ月後には1回を除いて毎回上昇し、平均+40%のリターンを記録している。歴史が繰り返す保証はないが、今年後半の市場に対する強気の見方を踏まえれば、心強い

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知