やや強気サークル暗号資産パニックが生んだ巨大チャンス──ビットコイン暴落、セイラーの転換、注目のCircle

ジェームズ・ フォード

ジェームズ・ フォード■ビットコインは半減期サイクル通り調整中

10月高値から53%下落し半減期から26ヶ月経過。過去のサイクルでは約30ヶ月で底打ちしており、RSI・MACDにも強気ダイバージェンスが確認されている

■セイラーが4年間の「売らない」信条を破棄

Strategy(MSTR)が32BTCを売却し株価は45%下落、NAV割れに。レバレッジドBTC投資の限界が露呈し、暗号資産市場全体にパニックが波及

■Circle(CRCL)が市場パニックに不当に巻き込まれている

ビットコイン非保有の規制ステーブルコイン発行体が暗号資産全体の売りに連動し高値から40%下落。RLDCマージンは過去最高の41.4%、CPN取引量は100億ドルに到達

■筆者は4月の$440目標を$130〜150に修正

USDC流通量の成長鈍化が最大のミスだった一方、Coinbase移行によるマージン改善とCPN急成長は想定以上。Arc今夏ローンチも控える

ビットコインの調整はスケジュール通り

ビットコイン{{BTCUSD}}は10月の高値から53%下落し、現在約59,000ドル付近にある。2024年4月の半減期後のブルランは10月に約126,000ドル付近でピークを打ち、そこからベアマーケットに入った。現在、半減期から26ヶ月が経過しているが、ビットコインは過去のサイクルでは半減期から約30ヶ月後に底打ちする傾向がある。つまり、歴史が繰り返すなら底打ちが近い可能性がある。

リスク・リワードの観点から見ると、筆者は現在の水準が注目に値すると考えている。実際に安値を更新し、高値から追跡していたABC修正パターンが完成した可能性がある。

すでに反転の初期兆候がいくつか出ている。RSIとMACDに強気のダイバージェンスが確認され、筆者の売買インジケーターも先週「買い」シグナルを発した。

センチメント、タイミング、テクニカル指標のすべてが筆者にとって「買い」のサインとして映っている。

セイラーが自らの信仰を破る

4年間、マイケル・セイラーは一つの文に自分のアイデンティティを賭けてきた──「我々は売らない」。それは戦略ではなくドグマ(教義)であり、何百もの模倣者が「デジタル資産トレジャリー」企業を作り、そのプレイブックを真似しようとした。

しかしStrategyMSTRは最近、5月26日から31日の間に32ビットコインを売却したと開示した。平均77,135ドル、約250万ドル相当だ。STRC優先株の配当資金に充てるためだった。Strategy自体はまだ843,000以上のビットコインを保有しており、影響は微々たるものだが、象徴的な意味は大きい。MSTR株は過去1ヶ月で約45%下落し、一時は自社保有ビットコインの純資産価値を下回る水準で取引された。

では筆者はMSTRに注目しているのか?答えはノーだ。暗号資産セクターには、筆者がより魅力的だと考える銘柄がある。

誰も注目していないトレード

Circle Internet GroupCRCLは高値から約40%下落し、60ドル台半ばで推移している。時価総額は約156億ドル。

この下落の大部分は、Circleの事業とは無関係だ。Strategyのビットコイン売却、暗号資産市場全体の売り、ZCashのエクスプロイトによるセンチメント悪化──これらすべてに巻き込まれた形だ。

しかし、Circleはビットコインを保有していない。レバレッジドトレジャリーも運用していない。セイラーの資本構造の巻き戻しとも無縁だ。規制されたステーブルコイン発行体であり、収益は米国債の利回りと、拡大する決済インフラから生まれている。

弱気論は本物だが、すでに株価に織り込まれている

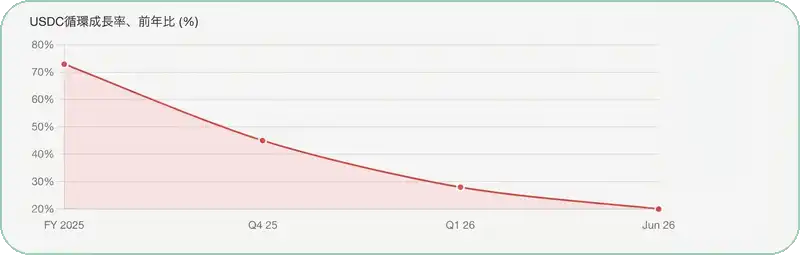

USDCの流通量成長は確かに鈍化しており、前年比成長率は28%のピークから約20%に低下している。Circleの収益の96%は、短期金利に連動する準備金からの利息収入だ。FRBが25ベーシスポイント利下げするごとに、年間で1.5〜1.8億ドルの減収となる。

これらの懸念を否定するつもりはない。だからこそ株が安いのだ。

Circleの真の価値はどこにあるか

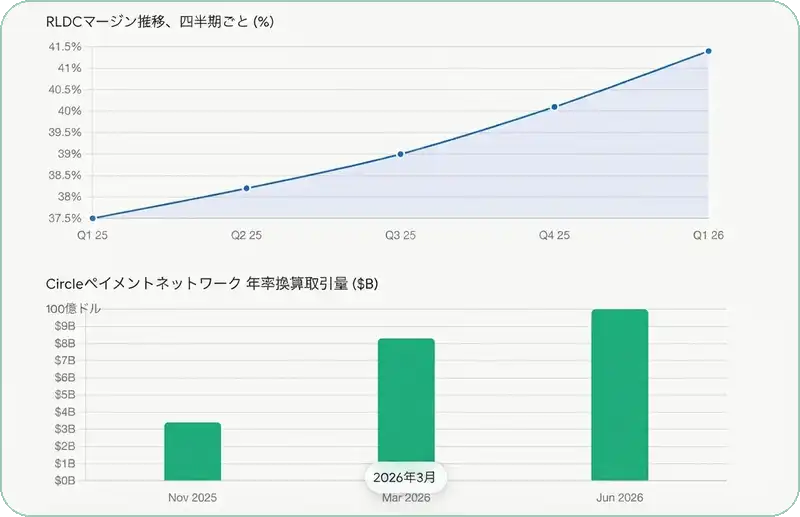

弱気派が見落としているのは、トップラインの成長が鈍化する中でも、Circleのマージン構造が着実に改善していることだ。RLDC(準備金残高分配コスト控除後)マージンはQ1で過去最高の41.4%に達し、前年の30%台後半から大幅に改善した。

これはUSDCの残高がCoinbaseの管理からCircle自身のレールに移行しているために起きている。Coinbaseは昨年だけでCircleの分配コストとして9億ドル以上を持っていった。この取り分から離れるたびに、マージンが拡大する。

さらに、Circle Payments Network(CPN)はわずか1年で年率換算の取引量が約100億ドルに達し、参加金融機関は2四半期前の29社から136社に増加している。

Arcは過小評価されたカタリスト

筆者が最も注目しているのが、USDCをガスとして使用するCircle独自の決済チェーンArcだ。Circleはここでの経済的利益の約25%を保有している。プレセールでは2.22億ドルを30億ドルのバリュエーションで調達し、a16z、BlackRock、Apollo、ARKが出資している。Hyperliquidが自社のステーブルコインを廃止しUSDCを採用したことも、偶然では得られない類の検証だ。

メインネットは今夏に予定されており、ガス手数料収入が次回以降の決算から計上され始める可能性がある。何も良いことが起きないかのように株価設定された銘柄に、具体的な日付のあるカタリストが存在している。

バリュエーション更新:$440コールを正直に振り返る

4月に筆者は、Circleが88ドルから5倍の440〜450ドルになると主張した。正直に振り返ると、USDC流通量の成長見通しが最大のミスだった。60〜70%の前年比成長を前提としていたが、実際には約20%まで減速している。

一方で、Coinbaseとの収益分配構造については、想定よりも早く改善が進んでいる。RLDCマージンはQ1で過去最高の41.4%に達したが、これはCoinbaseとの契約再交渉ではなく、USDC残高がCircle自身のプラットフォームに移行したことによるものだ。

CPNも当初のスケジュールを上回るペースで成長している。Arcについては、4月時点で収益を100%Circle帰属として扱ったのは誤りだった。実際にはCircleの持分は約25%だ。5倍のタイムラインは修正するが、テーゼ自体は放棄しない。12〜18ヶ月の目標株価は130〜150ドルに更新する。

これはまさに筆者が期待していたメカニズムだが、契約の再交渉ではなくプラットフォーム移行という形で実現している。正直に言えば、Coinbaseの同意に依存しない分、むしろ良い結果だ。

CPNも当初の想定を上回るペースだ。筆者は数年かけてスケールすると見ていたが、すでに年率換算で約100億ドルに到達している。4月の記事執筆時点の57億ドルから大幅に増加し、参加機関数も2四半期で2倍以上になった。

変わっていないのは戦略的シグナルだ。30億ドルのバリュエーションで2.22億ドルのプレセール、a16z・BlackRock・Apolloの出資、HyperliquidのUSDC採用、そして今夏のメインネットローンチ予定。これらはすべて健在だ。4月に提示した数字よりも正直な目標だが、この水準で保有したい銘柄であることに変わりはない。

テクニカル分析

Circleはかなり売られ過ぎの水準にあり、史上最安値に接近している。明確な反転シグナルはまだないが、MACDがプラス転換を試みている。筆者はここが蓄積を検討する水準として妥当だと見ている。

まとめ

ビットコインのサイクルはスケジュール通りに進行し、Strategyのドグマにはヒビが入った。しかしそのどちらよりも重要なのは、Circleが史上最安値近辺で売られ過ぎている一方で、マージン拡大、CPN成長、Arcのオプション価値といったファンダメンタルズは改善を続けていることだ。筆者はYOLOポートフォリオでCRCLの追加を検討している。