FRBが利上げに踏み切る可能性は極めて低い

ローレンス・ フラー

ローレンス・ フラー■ウォーシュ議長がハト派姿勢を鮮明に

ECBフォーラムで「インフレ期待もリスクも低下した」と発言し、利上げの可能性を事実上否定した。

■均等加重S&P 500が史上最高値を更新

テクノロジー株が軟調でも市場のブレッドスは改善が続き、弱気相場の兆候は見られない。

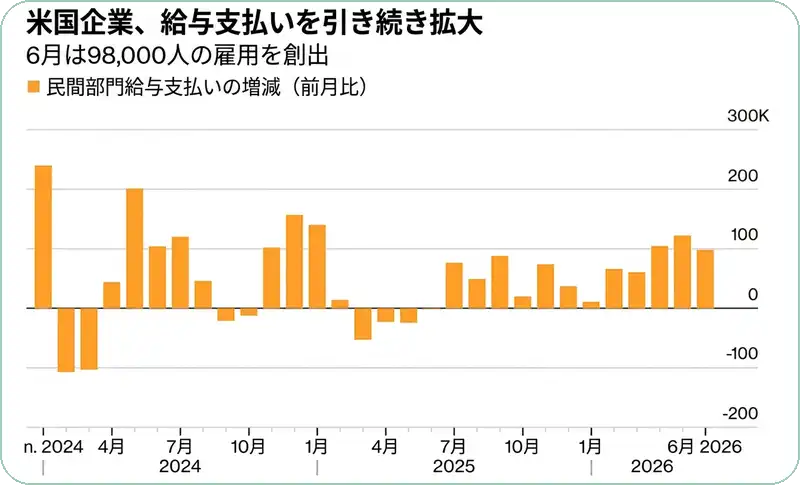

■労働市場は底堅さを維持

JOLTS求人件数は2年ぶり高水準の760万件、ADP雇用は9.8万人増と安定的な雇用創出が続いている。

■GDP予測下方修正の主因は貿易赤字

消費や設備投資ではなく輸出急減・輸入増が成長率を押し下げており、景気の実態は堅調。

一部の市場関係者の間では「FRBの次の一手は利上げではないか」との観測がくすぶっているが、最新のマクロ指標はその可能性を否定している。S&P 500が過去6年間で最高の四半期パフォーマンスを記録して第2四半期を締めくくった後、第3四半期のスタートとともに、強気相場の主役から出遅れ銘柄へのローテーションが継続した。ウォーシュFRB議長がECBの年次フォーラムで行った講演でハト派的なトーンを打ち出したことを受け、金融株が上昇した。物価安定の実現というFRBの使命を強調しつつも、「この4週間でインフレ期待は低下し、インフレリスクも後退した」と発言した。これは驚くべきことではない。筆者の見解では、ウォーシュ氏は元来ハト派であり、だからこそ議長に任命されたのだが、FRBの独立性に対する投資家の懸念を和らげるために、就任後初の記者会見ではタカ派を装ったに過ぎない。

(出典: Finviz)

市場の裾野は着実に広がっている

昨日はナスダック総合指数が主導する形でテクノロジー株に売り圧力がかかったが、均等加重S&P 500指数は再び史上最高値を更新した。市場のブレッドス(市場の裾野の広がり)は改善が続いている。これは弱気相場や景気後退の前兆に見られる動きではなく、弱気派が繰り返す「過大評価」という警告とは裏腹の展開だ。実際、レッドブック既存店売上指数の年間成長率は先週、4年ぶりの高水準となる10.5%に上昇した。また、5月の求人・労働移動調査(JOLTS)では、求人件数が2年ぶりの高水準となる760万件に増加し、労働市場が底堅いことが示された。

(出典: Bloomberg)

求人件数は過去数年の水準からは大きく低下しているものの、変化率はプラスに転じており、求人数と失業者数の比率は均衡状態にある。ただし、レジャー・ホスピタリティ分野の求人増加はワールドカップに関連している可能性が高い点には留意が必要だ。それでも、雇用創出の原動力である個人消費の健全な水準は、依然として緩やかな雇用増加を下支えしている。

(出典: Bloomberg)

雇用は緩やかに増加、FRBが恐れる賃金インフレは回避

最新のADP雇用報告でも同様の傾向が確認され、6月の民間部門の雇用者数は9万8,000人増加した。失業率を安定的に維持するには十分な水準でありながら、FRBが警戒する賃金インフレを引き起

こすほどではない。中小企業が5万3,000人増と雇用創出をけん引した。新規失業保険申請件数も直近週で21万5,000件と、歴史的な低水準近辺で推移している。

(出典: Bloomberg)

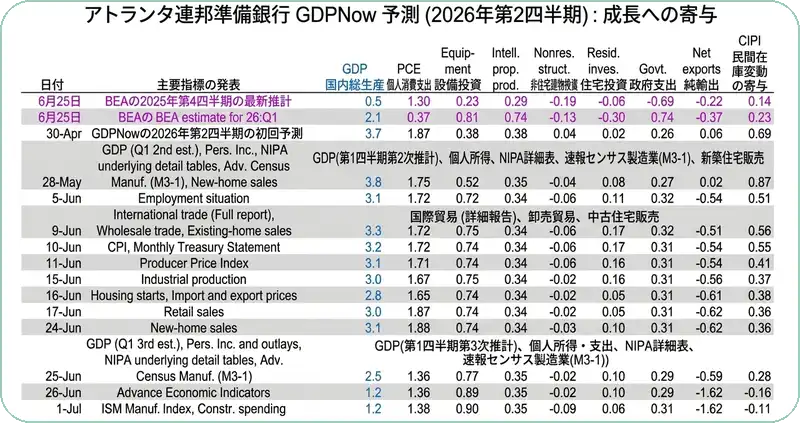

GDPNow予測の急低下、その実態は

アトランタ連銀の第2四半期GDP成長率予測が急激に引き下げられたことに警戒感を抱く向きもあるかもしれない。予測値は3.1%からわずか1.2%に引き下げられたが、その要因はそれほど懸念すべきものではない。個人消費の伸びは2.0%に下方修正されたが、これは他の消費関連指標と整合的であり、むしろ従来の2.8%という予測が非現実的だった。個人消費はGDPの約3分の2を占めるため、この修正による寄与度は1.36%となる。企業の設備投資はAI関連支出を中心に小幅上方修正された。最大の調整要因は貿易赤字だった。先月は輸入が3.6%急増する一方、輸出は5.4%急減し、貿易赤字は220億ドル以上拡大した。これによりGDPから1.62%ポイントが差し引かれ、成長率を1%ポイント以上押し下げた。

(出典: アトランタ連銀)

成長への逆風が個人消費や企業支出の減速によるものであれば、はるかに深刻な懸念材料となるが、実際にはそうではない。したがって、景気拡大は依然として堅固な基盤の上にある。むしろ、より穏やかな成長はエネルギー価格の下落とともにディスインフレを進行させるうえで、FRBが現状維持しやすい環境を整えている。雇用が堅調でもインフレ圧力は後退しており、利上げに踏み切る根拠は見当たらない。筆者の見解では、FRBの次の一手が利上げである可能性は極めて低い。

決算シーズンが試金石に

これは第2四半期の決算発表にとって理想的な環境だ。いつものことだが、企業が示す今後の業績見通しが鍵を握る。市場がここまで好調に推移してきたのは、今月後半に控える決算報告への期待があるからだ。今後の株価パフォーマンスは、企業が将来の成長に対する投資家の期待に応え、あるいはそれを上回れるかどうかにかかっている。企業の業績見通しが市場の期待を下回り始めた時こそ、より守りの投資戦略への切り替えが求められる。