今週の見通し:強気相場は続く

ローレンス・ フラー

ローレンス・ フラー■雇用統計は期待外れも利上げ懸念は後退

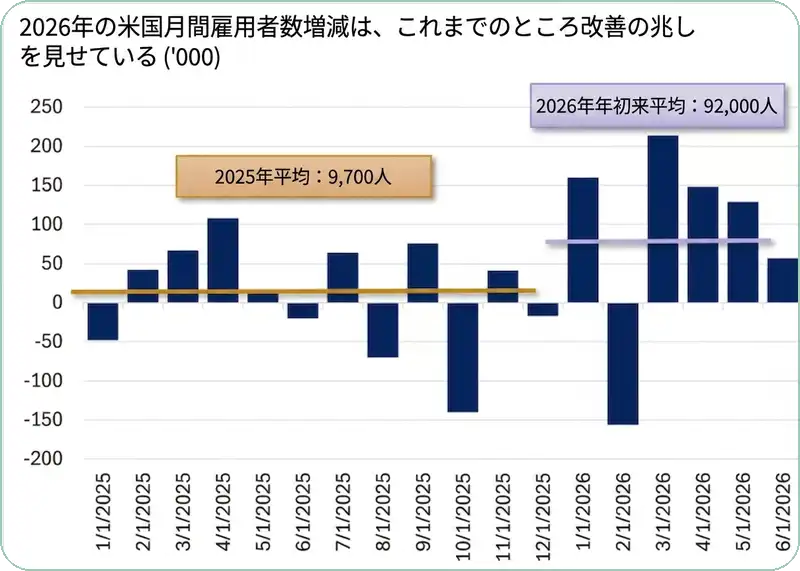

6月の新規雇用は5.7万人と予想を下回ったが、FRBの金利据え置き観測を後押しし、市場にとっては理想的な展開。

■モメンタムETFが4標準偏差超の異常過熱

AI関連がMTUM上位を独占し、テクノロジーセクターの平均回帰リスクが高まっている。

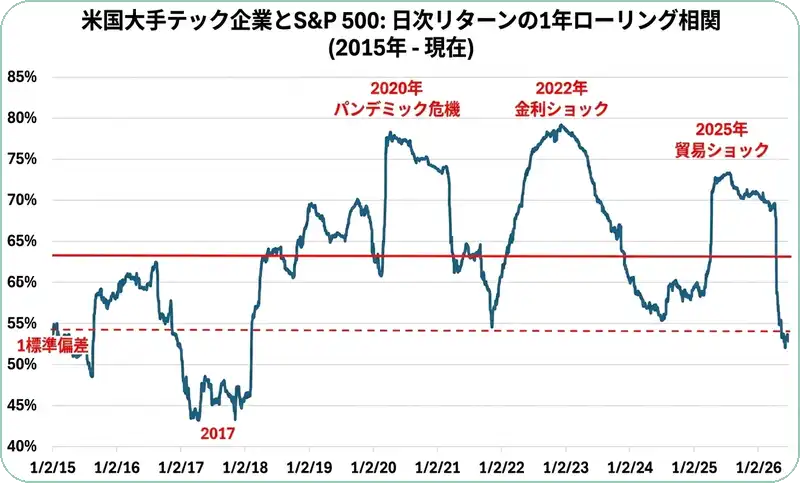

■テクノロジーとS&P 500の相関は低水準

テクノロジーが調整しても市場全体への波及は限定的で、セクターローテーションが健全に機能。

■原油価格が戦前水準に急落

供給過剰と中国の需要低迷でインフレ低下が加速、FRBの利上げ根拠がさらに希薄に。

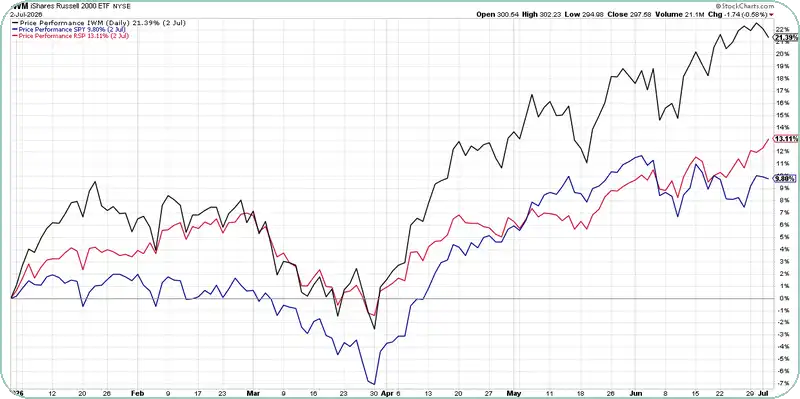

■小型株が先導する裾野拡大は2027年まで続く

IWMが年初来21%上昇、ボトムアップの崩壊パターンとは正反対の健全な市場構造。

先週は主要株価指数が反発した。FRBの利上げ懸念を和らげる経済指標が相次いだことで、投資家が安心感を取り戻したためだ。WTI原油価格が戦前の水準である60ドル台後半にまで下落したことを背景に、ガソリン価格の低下により6月の消費者信頼感指数はわずかに上昇した。ISMによれば、製造業は6カ月連続で拡大し、一方で価格上昇率は急激に低下した。JOLTS報告では、求人件数が760万件と2024年5月以来の高水準に増加した。景気は力強いとは言いがたいが、拡大基調は維持されており、それが最も重要なことだ。

雇用統計は期待外れも、投資家にとっては理想的

先週発表された6月の雇用統計に失望する向きもあった。新規雇用者数はわずか5万7,000人と予想を下回り、過去2カ月分の修正で7万4,000人が下方修正された。失業率は4.3%から4.2%に低下したが、これは労働参加率の低下によるものだ。賃金上昇率は3.5%で安定している。雇用増は控えめではあるものの、今年のこれまでの増加ペースは新規労働力の吸収に十分であり、月間の増加幅は昨年を大きく上回っている。投資の観点からは、これは理想的な状況だ。FRBが辛抱強く金利を据え置き、ディスインフレの進行を待つ余地を与えてくれるからだ。

モメンタムETFの過熱が示すテクノロジーの行き過ぎ

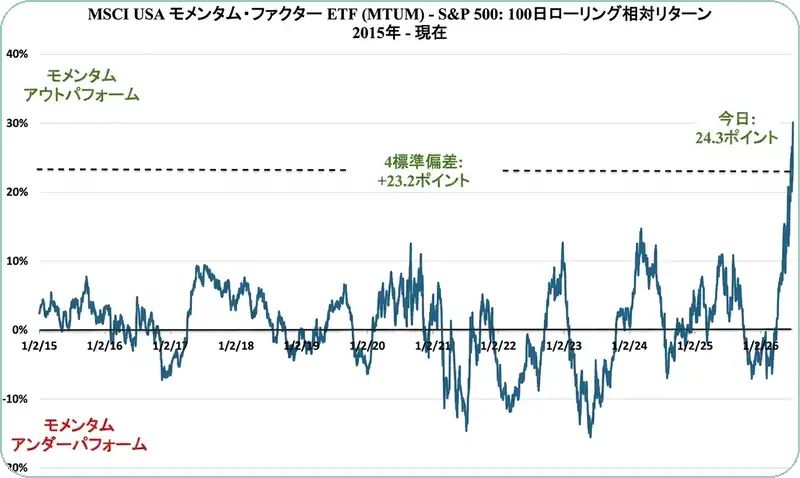

筆者はテクノロジーセクターのエクスポージャーを縮小してきた。理由はシンプルで、このセクターのシクリカル(景気循環型)企業の多くがグロース銘柄並みのバリュエーションで取引されており、それは持続不可能だからだ。とはいえ、AI インフラ構築に巨額の投資を行っている大手企業は、むしろ割安になりつつあるとも言える。その過熱ぶりを端的に示すのが、MSCI モメンタム ETF(MTUM)の直近のパフォーマンスだ。このETFは歴史的にS&P 500を100日間で平均0.8%アウトパフォームしてきた。標準偏差は5.6%。しかし、5月29日に最後にリバランスされた現在の保有銘柄は、過去100日間でS&P 500を24.3%アウトパフォームしており、4標準偏差を超える異常な水準にある。

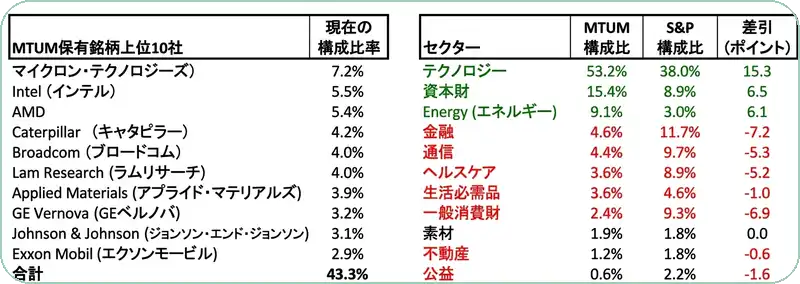

このモメンタムの高騰はAIによって牽引されており、上位10銘柄のうち8銘柄がAI関連だ。データセンター建設に使われる「つるはしとシャベル」を製造する企業群が圧倒的に多い。このグループは完全にスキ

ーの上で暴走しており、一部の銘柄では平均回帰が不可避だ。テクノロジー株の売りが始まった時に、投資家がどの銘柄を選別して売るかは疑問だ。一部は他よりも持ちこたえるだろうが、現時点でこのグループをオーバーウェイトにすることはお勧めしない。テクノロジーがS&P 500の構成比で圧倒的な存在である以上、この夏にS&P 500が7,000水準まで調整するという筆者の予想の根拠はここにある。

テクノロジーの調整≠弱気相場

テクノロジーセクターの調整が起きれば、弱気派は「弱気相場だ」と騒ぎ立てるだろう。しかし、テクノロジーセクターとS&P 500の相関は、2022年にこの強気相場が始まって以来、最も低い水準にある。これは市場全体にとって強気のシグナルだ。セクター間の相関は景気不安が高まる局面で上昇し、投資家がセクター間でローテーションするのではなく、すべてを一斉に売却するため、急激な下落につながる。しかし、現在はそのような状況ではない。

利上げ懸念の後退がリスク資産を後押し

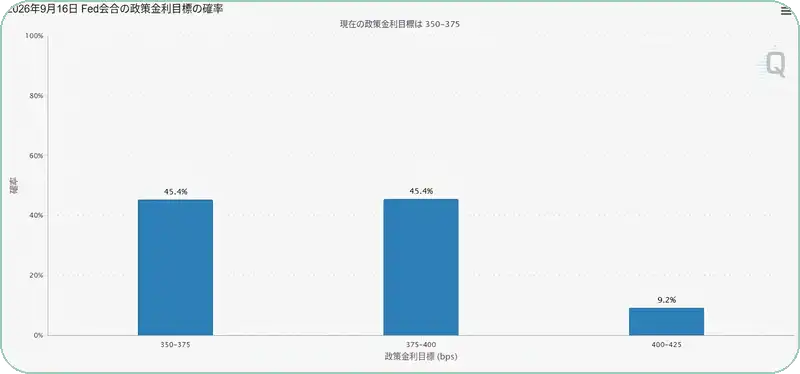

これは米国の景気拡大が軟化の兆候を見せつつも、依然として軌道上にあるからだ。そしてこの軟化はむしろ好ましい。戦争に起因するインフレに対処するためにFRBが利上げに踏み切るのではないかという懸念が薄れつつあるからだ。筆者は利上げの可能性を懸念したことはなかったが、ウォーシュ議長は就任後初の記者会見で、委員会が公式声明から緩和バイアスを削除した後も利上げの可能性を排除しなかったことで、市場を動揺させた。先週の雇用統計を受け、9月のFOMC会合での利上げ確率は45.4%にまで低下し、据え置きの確率と拮抗している。今後数カ月でこの確率がさらに低下すれば、リスク資産にとって追い風となるだろう。

原油価格の急落がインフレ低下を加速

わずか1カ月前に業界幹部が生産水準に警告を発していたことを考えると、原油価格がこれほど急速に戦前の水準にまで下落したことに筆者は驚いている。とはいえ、供給危機から供給過剰へと転じ、約6,000万バレルの滞留原油が放出された。同時に、中国はまだ購入を本格化していない。これは消費主導型経済にとって朗報だ。インフレ率はウォール街のコンセンサスやFRBの予測よりも速いペースで低下するはずだからだ。

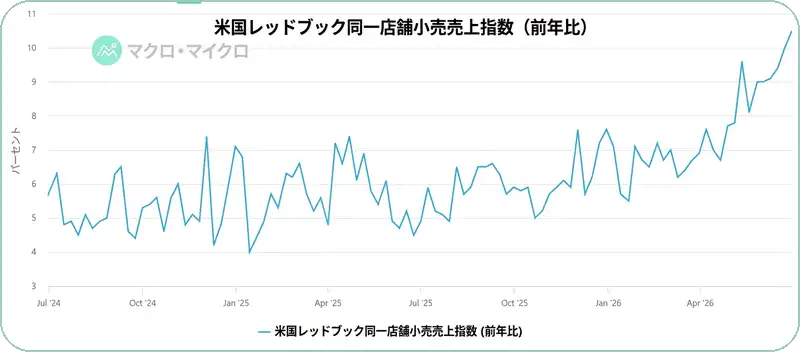

消費者支出が雇用を生む:過熱も冷え込みもない「ちょうどいい」経済

このため、筆者は労働市場の軟化をそれほど懸念していない。投資家が雇用の伸びを気にするのは、個人消費への影響が大きいと考えるからだ。個人消費は米国の経済成長の3分の2を占める。しかし実際は、支出の水準が雇用創出にはるかに大きな影響を与える(その逆ではない)。1億6,000万人を超える労働力にとって、雇用者が10万人増えたところで全体の支出にはほとんど影響しない。つまり、個人消費が雇用を生むのであり、その面で経済は好調だ。筆者はリアルタイムの消費動向を把握するため、約9,000店舗の既存店売上高を追跡するレッドブック指数を重視している。先週は前年比10.5%増と3年ぶりの高水準を記録した。筆者の見解では、現在の米経済は景気が過熱も冷え込みもしない“ちょうどいい”状態にある。インフレを加速させるほど強くはなく、かといって景気後退を招くほど弱くもない——第2四半期の決算発表にとって理想的な環境である。強気相場は続くだろう。

小型株が先導する健全な強気相場

強気相場が崩れ始める時、通常は「ボトムアップ」で崩壊する。まず兵士が倒れ、将軍が最後に崩れる。しかし現在はその正反対だ。小型株が先頭を走っており、ラッセル2000指数(IWM)は年初来で21%上昇している。均等加重S&P 500指数(RSP)で表される平均的な銘柄は13%超の上昇。一方、テクノロジーが支配的なS&P 500(SPY)は10%弱の上昇にとどまっている。これは2027年まで続くと見られる、健全な強気相場の裾野拡大を示している。