やや強気SPDR S&P 500 ETF「マグニフィセント・セブン」一極集中の終焉?ローテーションが示す強気相場の新局面

ローレンス・ フラー

ローレンス・ フラー■イラン情勢への冷静な反応

停戦決裂と原油高・金利上昇にもかかわらず、市場はトランプ政権の強硬措置はないと見込み、動揺していない。

■ハイテクからの資金シフトは健全なローテーション

半導体などからの資金流出はバブル崩壊ではなく、割安に放置された出遅れ銘柄への資金循環である。

■「マグニフィセント・セブン」以外の底上げ

S&P500の67%が長期移動平均線を上回り、小型バリュー株が22%超の上昇で市場を牽引している。

■強気相場は「中盤戦」

弱気相場はボトムから崩れる。現在のローテーションは景気サイクルの中間地点を示す典型的な兆候であり、決算シーズンで出遅れセクターの業績改善が期待される。

経済データが限られた今週、投資家の関心は再びイランでの紛争に向かった。イランがホルムズ海峡で「通過許可を得ていない」として船舶を攻撃したことを受け、断続的に続いていた停戦は再び決裂した。トランプ大統領は報復として数回の空爆を実施したが、同時に水面下での交渉も継続していると報じられている。

この事態を受け、原油価格は上昇し、イールドカーブ全体で金利も上昇した。しかし、このエスカレーションが株式市場を動揺させることはなかった。 投資家は、中間選挙を前にエネルギー価格と金利が急騰することを恐れるトランプ大統領が、効果の薄い空爆以上の強硬措置に出ることはないと確信しており、筆者も同意見だ。

マクロ経済と市場の概況

主要株価指数はまちまちの動きで週を終えたが、エネルギーセクターとテクノロジーセクターが牽引し、S&P500は1.2%上昇した。

(出典: WSJ)

経済ニュースに目を向けると、ISMおよびS&Pグローバルの企業調査では、6月も製造業およびサービス業が拡大を続けていることが示された。また、失業保険申請件数は歴史的な低水準で推移している。中古住宅販売件数は年率410万件へとわずかに減少したが、これは過去3年以上にわたって停滞している水準だ。

既存店小売売上高は引き続き目覚ましい成長を示しているが、これはワールドカップ関連の消費が一時的に数値を押し上げている可能性がある。結論として、経済拡大の軌道に変わりはない。

進行する市場のローテーション

一方で、テクノロジーセクター内、そしてテクノロジーからよりバリュー重視・景気敏感なセクターへの「ローテーション(資金の循環)調整」が続いている。

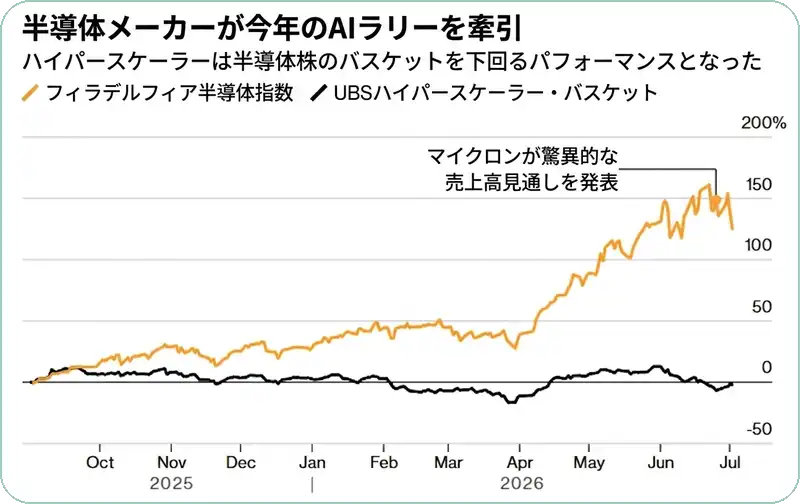

ハイテク株から出遅れ銘柄への資金シフト

(出典: UBS)

テクノロジーセクター内では、過去1年間の記録的な上昇を経て、半導体、メモリ、その他のハードウェア関連銘柄から資金が流出しているのが確認できる。これを見て弱気派は「バブル崩壊だ」と騒ぎ立てているが、彼らは大局を見誤っている。

AIインフラに巨額の投資を行っている企業(ハイパースケーラー)の株価は、この1年近く横ばいとなっており、予想PER(株価収益率)は数年来の低水準まで大幅に低下している。過去1年間の「勝者」から、今後の「出遅れ銘柄」へと資金が移動しているのだ。

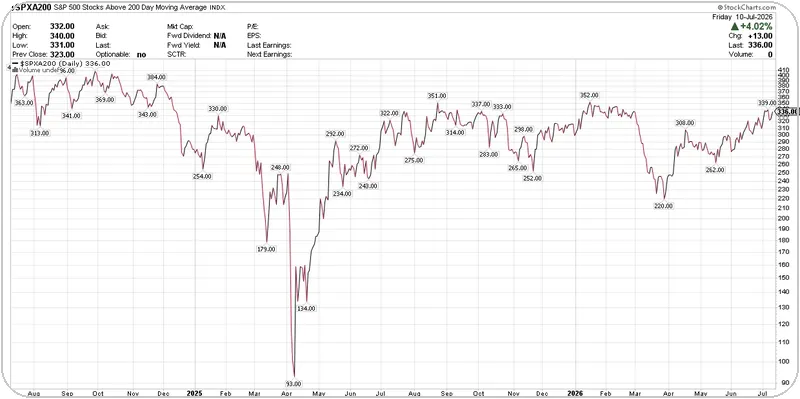

市場の裾野拡大と好調な業績見通し

もはやテクノロジーセ

クターだけが市場の主役ではない。4月の戦争に起因する底値から市場の幅(ブレッドス)は改善しており、S&P500構成銘柄の67%(336銘柄)が長期的な移動平均線を上回って取引されている。

(出典: StockCharts.com)

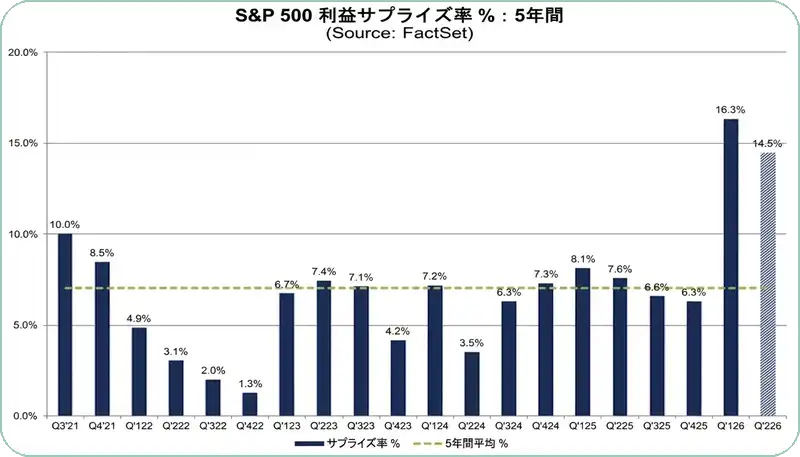

過去3ヶ月間、アナリストたちが直近の四半期決算の業績予想を、2021年第4四半期以来最大の割合で上方修正してきたことを考えれば、このブレッドスの改善は驚くべきことではない。FactSetによると、市場コンセンサスは現在23%の年間利益成長を見込んでおり、これは2期連続で20%超の成長を記録することになる。しかも、企業は過去約4年間にわたり、平均して予想を7%以上上回る業績を出し続けている。

(出典: FactSet)

これは、実際の利益が30%近く増加する可能性があることを意味する。すでに決算発表を終えたS&P500構成銘柄の18社が予想を14.5%上回っており、順調な滑り出しを見せている。

強気相場の中盤戦における投資戦略

小型バリュー株へのフォーカス

筆者が今年の初めに「2026年の見通し」で述べたように、強気相場の最初の3年間(主にマグニフィセント・セブンなどの超大型株によって牽引された期間)に取り残されていた、バリュー株や小型株に焦点を当てるべきだと考えていた。以下のスタイルボックスのパフォーマンスが示すように、これまでのところ最も良いリターンを生んでいるのはまさにその領域である。小型バリュー株はすべてのセグメントをリードし、22%以上上昇している。

(出典: Morningstar)

ローテーションが示す市場の現在地

大局的な視点から見て重要なのは、「弱気相場はトップ(大型株)から始まらない」ということだ。言い換えれば、強気相場を終わらせるような大きな下降局面の入り口にいるとき、その悪化はボトム(下位)から始まる。

信用条件の引き締めが企業借り手の資金繰りを困難にするか、あるいは経済成長率の鈍化が国内市場を主戦場とする小規模企業に悪影響を及ぼすことで、市場の「歩兵」たちが最初に倒れるのだ。

現在の「大型株から小型株へ」「グロース株からバリュー株へ」のローテーションは、2022年10月に始まった景気サイクルの「中間地点」、そして強気相場の「中盤戦」によく見られる典型的な症状である。

テクノロジーセクターが引き続き全体の利益成長を牽引していることは周知の事実だ。しかし、この決算シーズンで筆者が注目しているのは、過去数ヶ月間に見られた市場のブレッドス(広がり)の改善を裏付けるように、これまで出遅れていた他のセクターの利益成長率に、より顕著な改善が見られるかどうかである。

株価は将来の出来事を織り込むものであり、今回の決算シーズンでまさにその変化が確認できると予想している。

(出典: FactSet)