やや強気iシェアーズ 米国国債 20年超 ETF要点まとめ

ジェームズ・ フォード

ジェームズ・ フォード■マクロ環境の悪化と消費者の脆弱性

:過去のサイクルに比べて雇用創出の比率が低迷しており、インフレの再加速懸念がある。1970年代とは異なり現在の貯蓄率は2〜4%と低く、消費者が新たなショックや雇用悪化を吸収する余地は少ない。

■バリュエーションの乖離とセンチメントの過熱

:S&P 500の実績P/Eと予想P/Eの乖離(28倍 vs 21倍)は2000年以来最大級。Nasdaq 100の出来高減少を伴う上昇ウェッジや、歴史的低水準のプット・コール・レシオは、市場の極端な自己満足(楽観)を示している。

■AIインフラの競争と財務リスク

:わずか18ヶ月で中国のAIモデルが米国の優位性に肉薄しており、永続的で防御可能な競争優位性は揺らいでいる。ハイパースケーラーのレバレッジ上昇やGスプレッドの急騰は、債券市場(貸し手)の警戒感の高まりを裏付ける。

■メモリー需要の賞味期限と防衛戦略

:主要メモリー各社(マイクロン、サムスン、SKハイニックス)の増産ウェーブにより、2028年にも供給過剰に反転するリスクがある。キャッシュ25%とTLT(TLT)によるヘッジ、MAGS(MAGS)やゴールド、ビットコイン({{BTCUSD}})への分散投資で備える。

数週間前に弱気シナリオを提示しましたが、正直なところ、市場は私の考えを変えるような動きをほとんどしていません。むしろ、それ以降のデータは、警戒を促す方向に積み重なっています。

> [!NOTE]

> 関連記事:

これは、私が意地になって主張を繰り返しているわけではありません。バリュエーションはさらに拡大し、センチメントはより楽観的になっています。米国のAIリーダーシップを巡る競争上の堀は予想よりも速く浸食されており、私が以前から指摘してきたメモリー関連の取引の賞味期限も、カレンダー上で確認できるほどに迫っています。

何が具体的に変わったのかを、チャートごとに詳しくお見せします。それにもかかわらず、ここには上昇と下落の両方に機会があると見ています。詳しく見ていきましょう。

# 簡単な振り返り

前回、私の主要な主張は単純なものでした。それは、AI関連の取引が現在、市場の収益ストーリーの両面を担っており、設備投資(capex)がハイパースケーラーの受注残を膨らませ、その結果生じる株式評価額の上昇がマグニフィセント・セブン(Mag7)の収益を押し上げている、というものでした。

それは閉じたループであり、閉じたループは脆いものです。私は現金比率を25%に引き上げ、デフレヘッジとしてTLT(TLT)を追加し、真のリスクは利回りではなく、4%を超える消費者物価指数(CPI)の動向を注視すると述べました。それ以降に起こったことで、その見方を覆したいと思うようなことは何もありません。

---

# マクロの背景

まず、マクロの背景から始めたいと思います。なぜなら、ほとんどの人がエヌビディア(NVDA)の株価に注目している間に、このマクロの背景を無視しているからです。

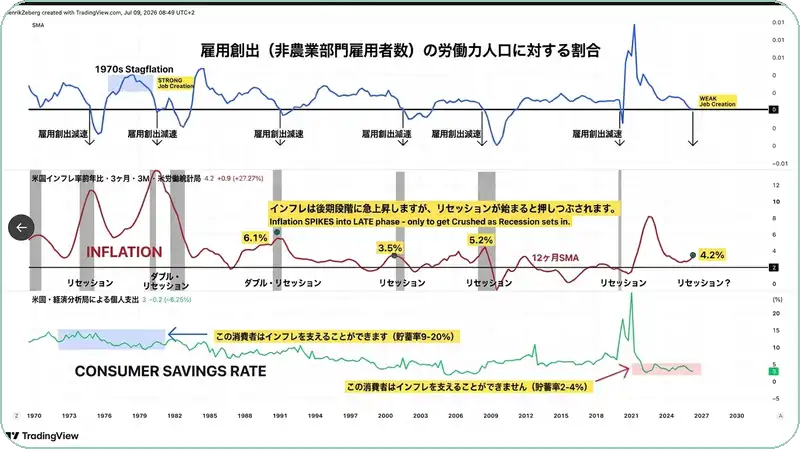

労働人口比での雇用創出の弱さ

労働力人口に占める雇用創出の割合は、現在、過去のあらゆるサイクルにおける弱い水準にあります。そして、インフレは底を打っているように見えますが、これは明らかな弱さの兆候です。

(出典: Substack)

貯蓄率の低下と消費者の脆弱性

私にとって特に注目すべきは、下のパネルです。1970年代に高インフレを支えることができた消費者は、所得の9~20%を貯蓄していました。今日の消費者は2~4%しか貯蓄していません。これは全く異なる出発点であり

、今日の消費者は、支出を大幅に削減することなく、新たなインフレショックや高い失業率を吸収できる余地がはるかに少ないことを意味します。

弱い雇用創出と貯蓄が枯渇した消費者の組み合わせは、現在市場が織り込んでいるものではありません。

---

---

# バリュエーションは拡大を続け、予想がその大部分を支えています

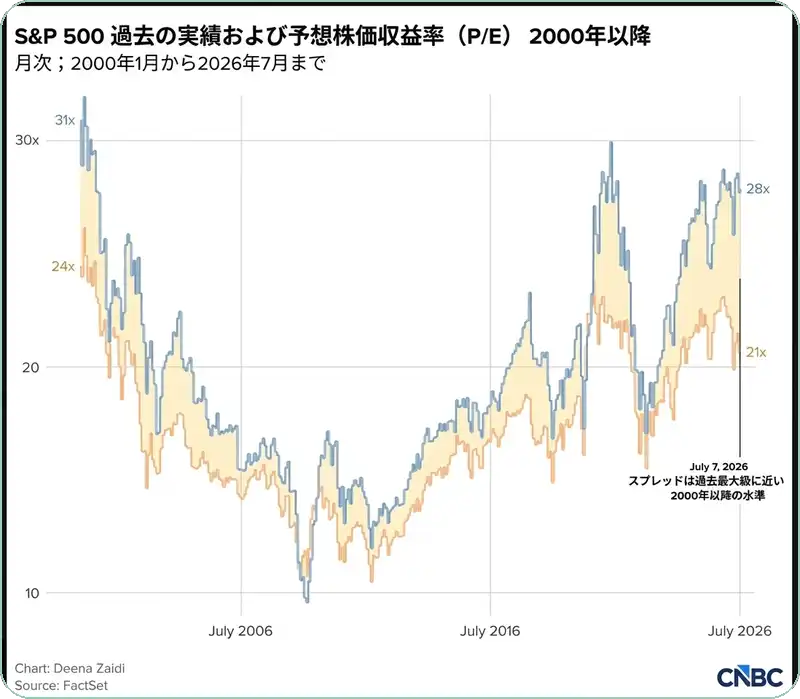

実績P/Eと予想P/Eの乖離

S&P 500の実績P/Eと予想P/Eのスプレッドは、2000年以来、最も広い水準に近づいています。実績P/Eは28倍、予想P/Eは21倍です。この乖離がこれほど広がるのは、市場が現在の価格を正当化するために、ほぼ完全に予想される利益成長に依存している場合に限られます。そして、その想定される成長の大部分をどのセクターが供給しているのかは、私たちには明確に分かると言えるでしょう。

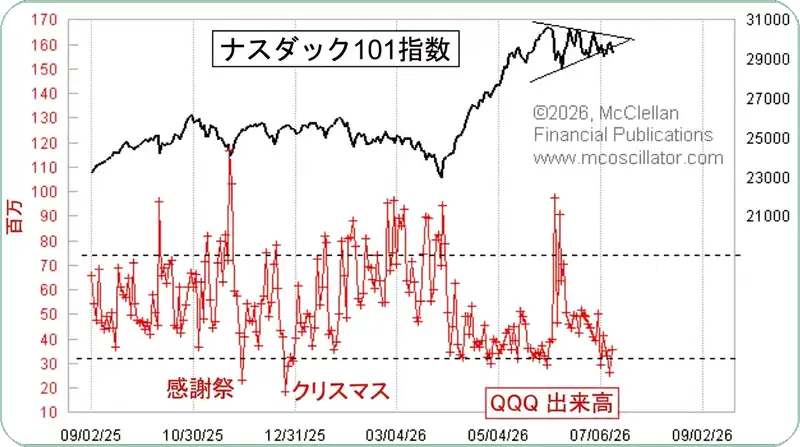

ナスダック100:出来高減少を伴う上昇ウェッジ

特にナスダック100に焦点を当てると、テクニカル的にはさらに興味深い状況が見えてきます。株価は上昇ウェッジを形成しながら史上最高値を更新しており、その間、出来高は静かに減少しています。

(出典: Substack)

出来高減少を伴う株価上昇は、典型的な相場終盤の兆候です。これは直ちに天井を意味するものではありませんが、指数をさらに押し上げるために必要な参加者がますます少なくなっていることを意味します。これは、私がパート1で指摘したまさにその脆弱性を示しています。

---

# センチメントは極めて自己満足的な水準にあります

歴史的低水準のプット・コール・レシオ

正直なところ、この点が私を最も懸念させています。なぜなら、センチメントが極端な状態にあることは、本格的な相場変動の前に最後に現れる兆候であることが多いからです。プット・コール・レシオ(買いと売りの比率)は、2000年以降の主要な天井圏、すなわち関税導入前の天井、2022年の天井、コロナ禍前の天井でしか見られなかった水準まで急落しました。

(出典: Substack)

このレシオが急上昇する時は、歴史的に底を打ったことを示してきました。そして、このように急落する時は、歴史的に天井を打ったことを示してきました。このチャートの「今日」の時点では、レンジの下限に位置しています。株式のポジションは一つの要素に過ぎませんが、より興味深い兆候は、オプションではなくクレジット市場に潜んでいるかもしれません。

# 市場が認めたがらないほど急速に浸食される競争優位性

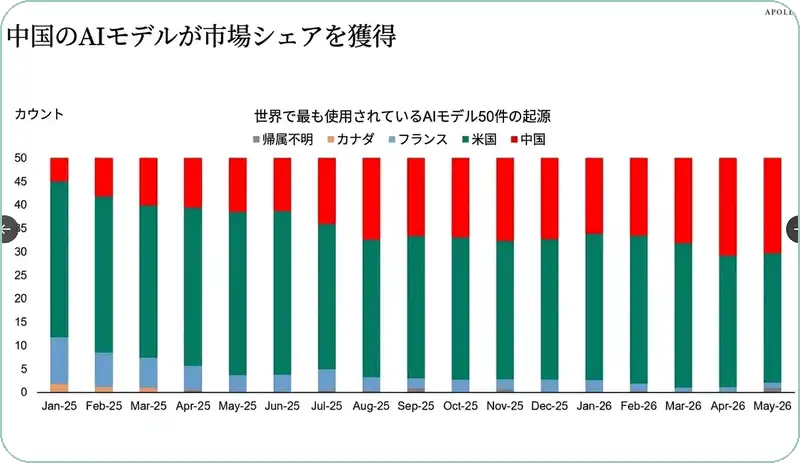

米国のAI優位性に迫る中国

私がこれまで十分に強調してこなかったことがあります。AI関連の取引は、単なるバリュエーションの話に留まらず、米国の優位性に関する話でもあり、その物語にも亀裂が入り始めています。

(出典: Substack)

2025年1月時点では、世界の最も利用されているAIモデル上位50のうち、中国製モデルが占める割合はごくわずかでした。しかし、2026年5月までに、中国は米国との差をほぼ完全に埋めています。これは重要です。なぜなら、米国のAIインフラ企業やハイパースケーラー企業に割り当てられているプレミアムなマルチプルの大部分は、永続的で防御可能なリーダーシップを前提としているからです。

もしそのリーダーシップの優位性が、18ヶ月足らずでこれほど急速に縮小しているとすれば、市場はそのリスクをまだ完全に織り込んでいません。全くと言っていいほどです。

# 循環の裏にある債務は縮小ではなく拡大している

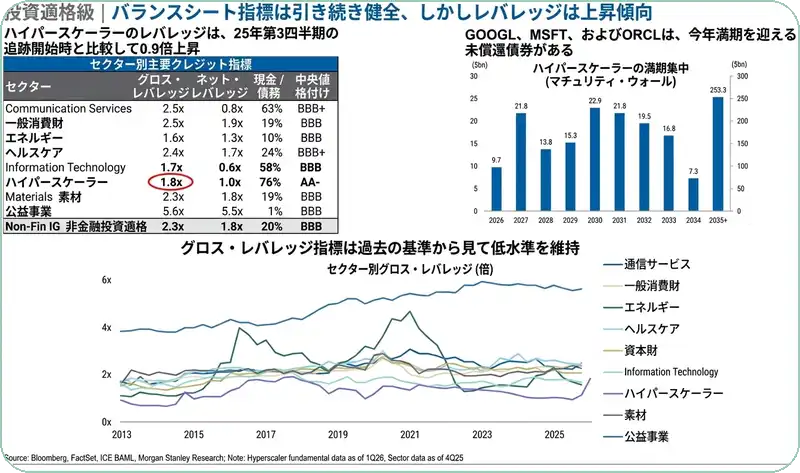

ハイパースケーラーのレバレッジ上昇

パート1で述べた循環的な資金調達ループに戻りましょう。ハイパースケーラーのレバレッジは、クレジットデスクが2025年第3四半期に追跡を開始した時点と比較して現在0.9倍高く、グロスレバレッジは約1.0倍から1.8倍に上昇しています。

(出典: Substack)

右側の満期ウォールチャートをご覧ください。グーグル(GOOG)、マイクロソフト(MSFT)、オラクル(ORCL)はすべて今年債券の満期を迎えます。このウォールは2035年まで毎年拡大し、2,500億ドルを超えてピークに達します。

債券市場が示す警戒感

信用指標は依然として投資適格級であり、これらの企業がデフォルトのリスクに晒されていると言っているのではありません。しかし、市場がAI設備投資の話を確実なものとして扱う一方で、レバレッジが一方向に動いている状況は、成長予測がわずかに期待外れになっただけでも罰せられる、まさにその種の自己満足です。

そして、債券保有者も同意しているようです。Gスプレッド(国債に対する利回りスプレッド)は、本質的に懐疑論の価格であり、貸し手が企業の債務を保有するために国債に対して要求するプレミアムです。特にハイパースケーラーの債務に関して言えば、そのスプレッドは2月以降50%上昇し、まさに垂直に上昇しました。

(出典: Substack)

これは、依然として強気な姿勢の読者の皆様に最も強く注意を促したい点です。株式投資家は、ほとんどどんな成長ストーリーでも自分たちを納得させることができます。しかし、債券保有者はそうはいきません。彼らはデフォルトリスクと借り換えリスクを実質的な資金で評価しており、現在、この証券を保有し続けるために毎週、より多くの対価を要求しています。企業の貸し手自身が神経質になっていることほど、「AIのROIは明らかである」という物語を損なうものはありません。

---

# メモリー関連株の取引には寿命があり、その期限が迫っています

長年の読者の皆様には、この点についてじっくりと考えていただきたいのです。というのも、私はこれまでマイクロン・テクノロジー(MU)、SKハイニックス、そしてサンディスク(現ウェスタン・デジタル、WDC)について積極的に言及してきましたので、その取引のもう一方の側面についても正直にお伝えしたいからです。

主要メモリーメーカーの供給能力増強計画

マイクロン・テクノロジー(MU)、サムスン電子、SKハイニックスといった主要なメモリーメーカー各社は、2027年から2030年の間に大規模な生産能力増強を予定しています。

(出典: Substack)

具体的には、マイクロン・テクノロジー(MU)のアイダホ州とニューヨーク州のDRAM工場、サムスン電子の平沢(ピョンテク)と温陽(オニャン)におけるHBM生産能力、そしてSKハイニックスが2030年までにウェハー生産能力を2倍に、2034年までに3倍にすることを目指していることなどが挙げられます。これは、比較的短い期間に膨大な供給量が市場に投入されることを意味します。

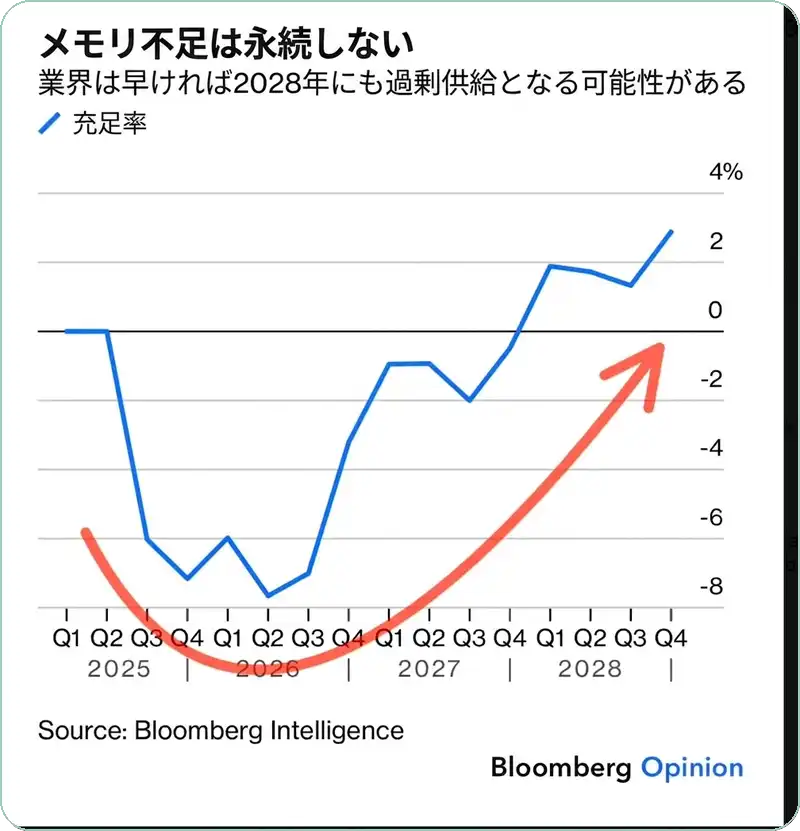

2028年の供給過剰転換リスク

そして、ブルームバーグ独自の充足率モデルは、この供給の波が、これまでメモリー価格を押し上げてきた供給不足のシナリオにどのような影響を与えるかを正確に示しています。

(出典: Substack)

業界は早ければ2028年にも、顕著な供給不足から供給過剰へと転じる可能性があります。これは、サンディスク(現ウェスタン・デジタル、WDC)やSKハイニックスに関する短期的な投資テーマを打ち消すものではありません。供給不足は現実に起きており、私はまだそのテーマで取引可能だと考えています。

しかし、それはこの特定の取引の機会が、市場の現在のマルチプルが示唆するよりも狭いことを意味します。私は2027年に向けて生産能力増強に関するニュースを注意深く監視し、追加するのではなく、削減を開始するシグナルとして捉えるつもりです。

---

---

# 3ヶ月、6ヶ月、12ヶ月の見通し

上記でいくつかの明確な事実を述べました。さて、ここからは、やや投機的ではありますが、行動につながるアドバイスを提示します。経済や市場がどこへ向かうのかを正確に教えてくれる水晶玉はありませんが、非常に根拠のある推測をすることはできます。

市場はまだ天井を打っていない可能性

まず、これは皆さまを驚かせるかもしれませんが、私は市場がまだ天井を打っていないと考えています。具体的には、インフレ率が弱含んでおり、原油ショックが継続しない限り、FRBが1回、あるいは2回の利下げを行う余地が生まれたという事実に基づいています。これは1997年型の状況に似ているかもしれません。

(出典: Substack)

当時、FRBが利上げするにつれて市場は売られました。数日前までは非常に可能性の高いシナリオに見えましたが、前回のインフレ統計発表後、その確率はすでに急落しています。

(出典: Substack)

主観的な判断ですが、現在、あるいは10〜15%ほど調整した局面は、中長期的な視点での参入余地を検討する局面と考えています。1997年/98年のように、これはさらなる上昇相場を後押しし、経済が本格的に失速する直前に、市場の陶酔感とバリュエーションを最高潮にまで高める可能性があります。

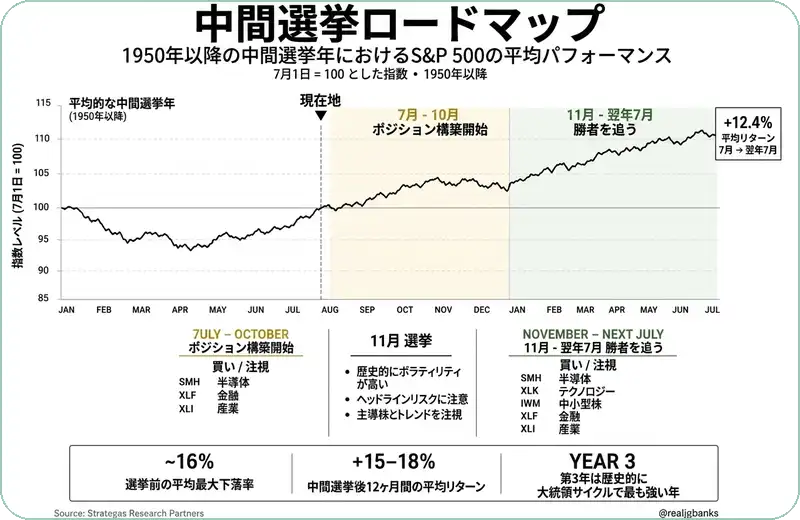

歴史的サイクルから見る相場の持続性

さて、歴史的な中間選挙サイクル(midterm cycle)を見ると、この状況はしばらく続く可能性があります。参考になる図を以下に示します。

(出典: Substack)

歴史的な傾向として、こうした中間選挙サイクルの安値近辺でポジションを構築し始める動きが見られ、その後の1年半はパフォーマンスが良好となる傾向があります。政府が景気後退を防ぐ万能の能力を持っているとは言いませんが、選挙前に彼らが面目を保つために取れる必死の手段はたくさんあります。

テクニカル的には、50日指数平滑移動平均線(50 EMA)が維持される限り、上昇を期待しています。

(出典: Substack)

最終的に、ここでのより深い押し目は、さらに1年間続く可能性のある持続的な上昇相場を私がより信じる助けとなるでしょう。もしこのまま上昇を続けるだけであれば、個人的にはより懐疑的になり、その期間は6ヶ月に短縮されると見ています。

---

# 私のポートフォリオ戦略への影響

警戒を基調としたポートフォリオ防衛

ここで述べた内容によって、私が慎重な姿勢からパニックに陥ったわけではないことを明確にしておきたいと思います。これはあくまで確率に基づいた判断であり、崩壊を予測するものではありません。

しかし、新たな証拠の数々は、雇用創出の弱さ、過去最高水準の実績P/Eと予想P/Eのスプレッド、出来高が減少するテクニカルウェッジ、過去の天井水準にあるプット・コール・レシオ(買いと売りの比率)、中国によるAIモデルのギャップ縮小、ハイパースケーラーのレバレッジとクレジットスプレッドの上昇、そしてカレンダー上で確認できるメモリーの供給過剰の波、これらすべてが同じ方向を指し示しています。警戒です。

私は25%の現金ポジションと、パート1で言及したTLT(TLT)のヘッジを維持しています。金(ゴールド)はヘッジ手段として有効に機能する可能性があり、またビットコイン({{BTCUSD}})についても中長期的な価値を想定し、40,000ドル近辺まで調整する局面があれば、段階的なアプローチを検討したいと考えています。

そして、最近MAGS(MAGS)について言及しましたが、これらは間違いなく、枕を高くして眠れる(夜ぐっすり眠れる)AI関連銘柄のいくつかであると私は考えています。最悪の事態として、AIが崩壊したとしても、これらの銘柄は再びキャッシュフローを生み出すマシンとなるでしょう。個人的には許容できるシナリオです。私はここでAIインフラとメモリー関連の2銘柄をゆっくりと検討していますが、前回説明した押し目、少なくとも週足の50日指数平滑移動平均線(50 EMA)の再テストを注視しています。

# 最終考察

AI関連銘柄の取引には、依然として確かな実体があります。この見解を撤回するつもりはありません。しかし、実体と価格は別物であり、現時点では価格が実体をはるかに上回って先行している一方で、市場は上記のリスクを一切織り込んでいません。

私は、遅れてリスクに晒されるよりも、早めに慎重になる方を選びます。どちらの結果になるか、今後を見守りましょう。