やや強気SPDR S&P 500 ETF弱気相場予測の誤り

ローレンス・ フラー

ローレンス・ フラー■ハイテク株と宇宙関連銘柄のバリュエーション調整(平均回帰)

AIインフレ投資への懸念からハイテク株は調整局面に入りました。これは持続不可能な高バリュエーションの修正であり、経済の基盤が強固なため、バブル崩壊ではなく軟着陸となる可能性が高いと見られます。

■雇用者数および小売データが示す米国消費者の底堅さ

各種の雇用・消費指標は好調を維持しています。ガソリン価格を除けば小売売上高は力強く、米国経済が長期的な成長トレンドに沿って拡大していることを示唆しています。

■S&P 500均等加重指数の上昇が示す、ハイテク以外のセクターへの資金循環

主要株価指数が下落する中でも、S&P 500均等加重指数(SPY)は上昇し、史上最高値に迫っています。これは、強気相場がハイテク以外の幅広いセクターに支えられている証拠と言えます。

■金融引き締め(利下げ局面への転換)と弱気相場予測の誤り

高バリュエーションや債務水準だけでは弱気相場の引き金にはなりません。決定的な要因は金融引き締めですが、FRBは利上げに慎重であり、ディスインフレが進めば利下げに転じる可能性が高いと見ています。

ハイテク株の調整とバリュエーションのリセット

AIインフラ投資の過熱感とハードウェアセクターの平均回帰

昨日の市場は、モメンタムを追い求めるテクノロジー投資家にとって厳しい一日となりました。ハイテクセクターは2%以上も急落し、特にAIインフラ投資に関連するあらゆる銘柄が下げを主導しました。これは、供給能力の過剰と最終的な支出減少に対する投資家の懸念が強まっていることの表れです。

しかし、私はこれを長期的な下落の始まりというよりは、むしろバリュエーションの再評価であると捉えています。AI関連への支出は2027年まで衰えることなく続くと見られており、来年には状況が変わる可能性はありますが、現時点ではハードウェアセクターにおける「平均への回帰」を経験しているに過ぎないと考えています。これらの景気循環企業の多くは、持続不可能とも言えるグロース株並みの株価倍率で取引されていました。

(出典: Finviz)

宇宙関連銘柄の投機バブルとマージンコール

同時に、宇宙関連の投機バブルも萎み始めています。スペースX社を筆頭とする宇宙関連株は、多くの企業が持続的な利益成長をもってしても達成できないような、極めて高い売上高倍率で取引されていました。

いずれ大規模な損失が発生することは避けられず、マージンコールによってレバレッジをかけていた投資家が強制的にポジションを解消させられたことで、下落がさらに加速しています。弱気派の投資家たちは、この調整を自分たちが主張してきた「株式市場のバブル」が崩壊している証拠だと捉えていますが、強気相場の基盤となっている実体経済は成長を続けています。さらに、ハイテク分野以外にも魅力的な投資対象は数多く存在します。

(出典: Bloomberg)

底堅い米国経済と強気相場の本質

雇用改善と小売データが示す消費者の底堅さ

先週の失業保険申請件数はわずか20万8,000件にまで減少し、これは過去1年間で最も低い水準の一つです。6月の小売売上高は0.2%の微増にとどまりましたが、前月分が上方修正されたほか、第2四半期の消費ペースは第1四半期を上回りました。

昨日の主要株価指数の下落だけを見れば、市場は冴えない動きに見えたかもしれません。しかし、経済拡大と連動する「本当の物語」は、これらの指数の裏に隠されています。ハイテクセクターの比重を大幅に低下させた

S&P 500(SPY)の均等加重指数は、昨日1%近く上昇し、史上最高値に迫っています。これこそが、現在進行中の強気相場の実態です。

(出典: StockCharts)

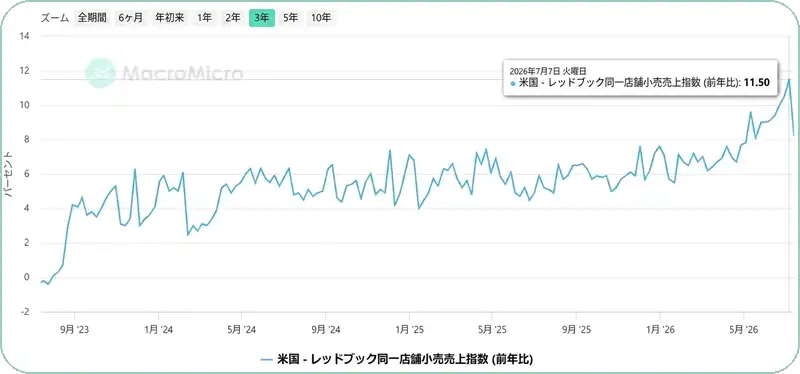

リアルタイムデータ:レッドブック指数と小売売上高の動向

経済における消費者の重要性と景気後退への懸念を考慮し、私はよりリアルタイムに近いデータに注目してきました。先週発表されたレッドブック週間小売売上高(同一店舗売上高)は、3年ぶりの高水準だった11.5%から伸び率が鈍化しました。最新の数値は8.2%増でしたが、それでも近年の数値と比較すれば依然として傑出した数字です。この伸び率の低下は、ガソリン価格の下落が一因ですが、7月に見られる季節的な落ち込みや、ディスカウントによる価格上昇圧力の緩和も影響しています。

(出典: MacroMicro)

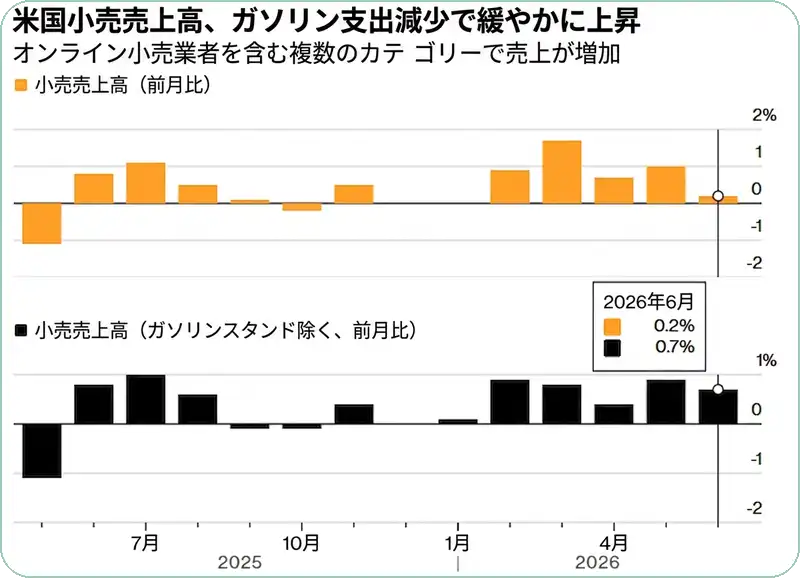

消費セクターの動向:オンライン販売と自動車の好調

6月の月次小売売上高全体では0.2%の微増でしたが、これもガソリン価格の大幅な下落が主な要因です。5月の伸び率は1%へと上方修正されており、その反動減も影響しました。ガソリンを除くと、売上高は0.7%増という、より力強い結果となります。

特にオンライン販売は1.9%増と、過去1年で最大の伸びを記録しました。自動車販売も同率の増加を見せています。レポートに含まれる唯一のサービス分野であるバー・レストランは0.1%の微増でした。これらのデータは、米国経済が長期的なトレンドである2%成長に沿って拡大していることを示唆しています。

(出典: Bloomberg)

弱気相場予測の誤りとFRBの政策見通し

弱気相場入りに欠けている「決定的な要素」

市場に対するより悲観的な見方について言えば、現在の経済環境では、せいぜい一時的な押し目、最悪でも株価の調整以上の事態は想定しにくいと考えています。こうした調整は、テクノロジーのようなセクターが過大評価されたときに起こるものです。

それでもなお、企業収益は2桁成長を続けており、将来の業績見通しも上方修正されています。だからこそ、投資家は他のセクターに投資機会を求めているのです。経済拡大が続く限り、強気相場もまた続くはずです。仮にハイテクセクターに「バブル」が存在するとしても、この経済的背景を考えれば、破裂するよりも緩やかに萎んでいく可能性の方が高いと考えています。

ウォーシュFRB議長のスタンスと今後の利下げシナリオ

弱気相場予測における誤りは、バリュエーションや債務水準が最悪のタイミング指標であるという点にあります。これらは最終的に弱気相場を引き起こす「材料」ではありますが、そこには決定的な要素が欠けています。それは、経済成長を大幅に鈍化させ、市場を動かす流動性を枯渇させるほどの「金融引き締め」です。

繰り返し述べてきたように、ウォーシュ議長が今年中に利上げを行う可能性は極めて低いと見ています。彼が強硬な発言をしているのは、インフレ期待をコントロールし、FRBの独立性を守るためです。私の見解では、彼は根っからのハト派であり、中央銀行の運営方法の見直しを審議する複数のタスクフォースの陰で、辛抱強く機を待っているのだと考えています。この長いプロセスの間に、年後半にはディスインフレが進み、再び金融緩和の時期へと市場の焦点が移っていくでしょう。