04/30/2025

強気クレド・テクノロジー・グループ・ホールディングクレド・テクノロジー(CRDO)の今後の株価見通しとは?

強気

クレド・テクノロジー・グループ・ホールディング

マイケル・ウィギンズ・ デ・オリベイラ

マイケル・ウィギンズ・ デ・オリベイラ私は、現在のクレド・テクノロジー(CRDO)の株価は魅力的な水準にあると考えています。

本稿では、同社の株価が下落した理由と、当初は投資家の反応が妥当だったものの、現在は過度にネガティブに評価されており、リスクとリターンのバランスが魅力的になっていると私が考える理由について説明していきます。

たとえ同社の成長率が2026年度初頭(2025年5月開始)にかけて鈍化したとしても、フリーキャッシュフローの改善に向けた明確な道筋があることに注目しています。

さらに、いくつかのリスク要因が存在することにも触れていきますが、それでもなお現在の同社には強気になれる要素が多くあると考えています。

そして、私は、2026年初頭までの目標株価として、同社の株価が105ドルに達する可能性があると見ています。では、早速、本題に入っていきましょう!

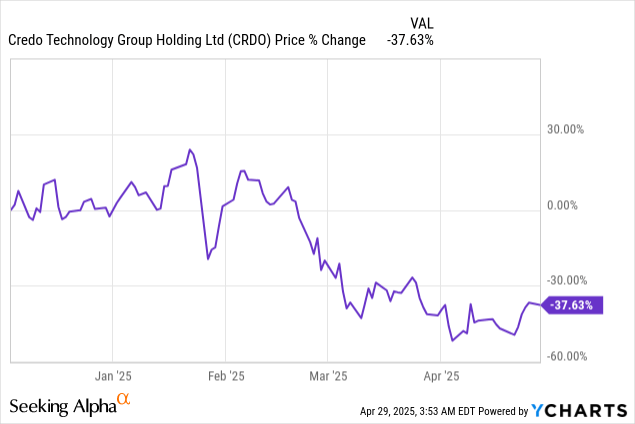

(出所:YCharts / Seeking Alpha)

私がクレド・テクノロジー(CRDO)をポートフォリオに追加して以来、株価は約40%下落しました。これは明らかに悪い結果であり、今振り返れば、株価の急落には2つの理由があったと判断できます。

第一に、AIは従来ほど大規模でエヌビディア主導の設備投資競争を必要とせず、より効率的に導入できるという認識が広まりつつあることが挙げられます。

具体的には、DeepSeekの手法のように、よりスマートでコスト効率の高い方法が登場しています。ご存じのように、テクノロジー企業は、AI投資に対して高いリターンを示す必要があり、根本的な設備投資コストの削減を強く求められてきました。

第二に、関税の影響がクレド・テクノロジーの将来性に大きく響くのではないかという懸念が、株価に大きな打撃を与えました。

ただし、1つ目のリスク要因は徐々に報道から姿を消しつつあり、2つ目のリスク要因――すなわち関税問題については、すでに決算を発表したセレスティカ(CLS)や他のテクノロジー企業の例を見れば、そこまで深刻な影響はないことが分かっています。現時点では、サーバーやネットワークスイッチなど、主要なデータセンター向けITハードウェアは関税の適用除外となっています。

その結果、今後さらに多くの企業が決算を発表するにつれて、投資家

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知