株価3倍も夢じゃない?AIサイバーセキュリティのダークホース、センチネルワンの投資価値

ジェームズ・ フォード

ジェームズ・ フォード- 隠れた優良株

AIサイバーセキュリティ市場が急成長する中、センチネルワンは競合より割安な評価額で取引されており、多くの投資家に見過ごされている存在です。 - 確かな成長実績

最新の決算では売上とARR(年間経常収益)が20%以上増加し、収益性も大幅に改善。AIを核とした製品展開で顧客基盤を順調に拡大しています。 - 競合との圧倒的な価格差

リーダー企業であるクラウドストライクの評価額は売上高の約18倍ですが、センチネルワンは約5倍。この過度な価格差は大きな上昇余地を示唆します。 - 未来への期待

サイバー攻撃の高度化で需要は拡大し続ける見込み。センチネルワンは割安な株価とAI技術を武器に、市場から再評価される可能性を秘めています。

AIサイバーセキュリティの隠れた宝石?見過ごされている割安株センチネルワン($S)を徹底分析

サイバーセキュリティは、今後10年間で最も重要な投資テーマの一つとして急速に注目を集めています。 AIが脅威の状況とそれに対する防御ツールの両方を再構築する中で、一握りの企業が爆発的で継続的な収益源を獲得する絶好の位置につけています。

しかし、多くの投資家が市場を牽引する有名企業に非常に高いプレミアムを支払っている一方で、ある新興企業がその数分の一の評価額で静かに取引されています。 加速する収益性、解約されにくい「スティッキー」な収益、そしてAI時代のために構築されたプラットフォームを持つこの見過ごされた銘柄は、桁外れのリターンをもたらす可能性があります。本日は、この銘柄が市場で最も割安なAIサイバーセキュリティ関連株であると私が信じる理由を解説します。

センチネルワン(S)とは?

センチネルワン(S)は、サイバーセキュリティ分野で最も見過ごされてきた銘柄の一つです。 クラウドストライク(CRWD)、パロアルトネットワークス(PANW)、ゼットスケーラー(ZS)といった競合他社が非常に高いプレミアムで取引される中、センチネルワンは収益性の加速、堅調な顧客成長、そして強力なAI主導の製品ロードマップにもかかわらず、大きく後れを取っています。

確かに、同社にはARPU(顧客一人当たりの平均売上高)の成長鈍化、顧客維持率への疑問、そして激しい競争といった課題があります。しかし、現在の株価評価(バリュエーション)は、すでにこれらのリスクを織り込み済みです。売上成長が安定し、営業レバレッジ(※)が改善し、AIの導入によってプラットフォームがエンドポイント保護(※)を超えて拡大するにつれて、センチネルワンは長期投資家に非対称的な上昇余地(リスクに対してリターンが大きい状態)を提供します。

※営業レバレッジ: 売上高の増減が営業利益に与える影響の度合い。売上高が少し増えるだけで利益が大きく増える状態を「レバレッジが効いている」と表現します。

※エンドポイント保護: パソコン、スマートフォン、サーバーといったネットワークの末端(エンドポイント)にあるデバイスをサイバー攻撃から守るセキュリティ対策のこと。

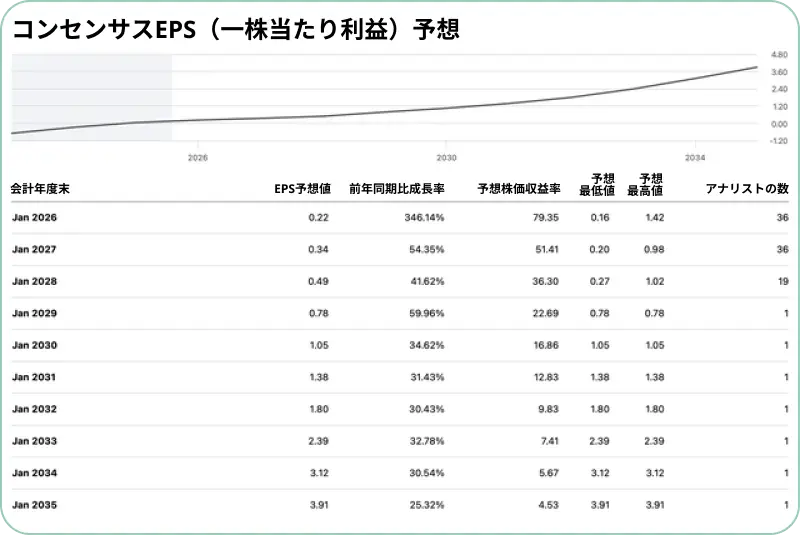

アナリストも強気の利益成長予測

センチネルワンの将来の利益成長には、多くのアナリストが強気な見通しを立

てています。以下のグラフは、2035年にかけて一株当たり利益(EPS)が一貫して成長していくことを示しており、長期的な収益性の向上に対する期待の高さを反映しています。

(出典: Seeking Alpha)

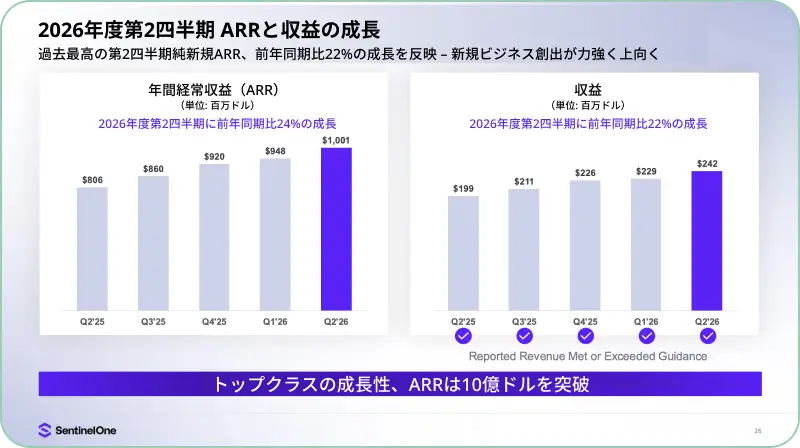

好調な四半期決算

最新の決算報告は、投資家に安心感をもたらしました。

(出典: SentinelOne社)

売上高: 前年同期比22.2%増の2億4220万ドルとなり、市場予想を上回りました。

調整後EBITDA(利払い・税引き・減価償却前利益): 2550万ドルへとほぼ倍増し、営業レバレッジの改善を浮き彫りにしました。

ARR(年間経常収益): 前年同期比24%増の10億ドルに達し、大口顧客(ARPU 10万ドル以上)は23%増の1,513社となりました。

経営陣は2026年度の売上高を9億9800万~10億200万ドルと見込んでいますが、マクロ経済の不確実性の中でガイダンスは依然として保守的であるため、私たちは10億1500万ドルと予測しています。重要なのは、ARPUの成長が鈍化しているにもかかわらず、2026年度の調整後EBITDAが前年同期比77%増の9200万ドルに達する見込みである点です。

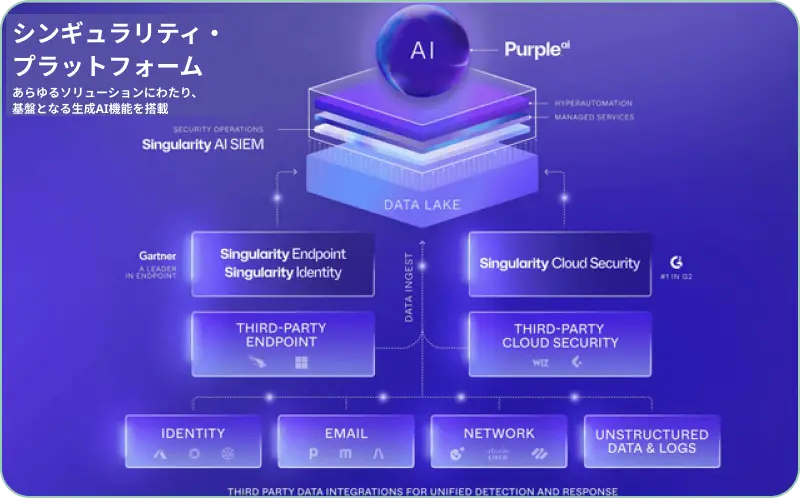

成長の鍵を握るAI戦略

3つの主要なアップデートは、センチネルワンのプラットフォームが単なるエンドポイント検知から進化していることを示しています。

(出典: SentinelOne社)

Flexライセンスモデル: 新しいオールインワンのサブスクリプションは、Singularityプラットフォーム全体へのアクセスを提供します。初期のフィードバックは「卓越している」と評され、すでに8桁(数千万ドル規模)の契約が成立しています。

AI分野の拡大: 四半期の受注の約半分がエンドポイントセキュリティ以外のソリューションからであり、顧客がセンチネルワンをより広範なAI主導のセキュリティプロバイダーと見なすようになっていることを示しています。

Prompt Securityの買収: 1億8000万ドルでの買収により、GenAI(生成AI)保護機能がポートフォリオに加わりました。すぐには大きな影響はありませんが、ディープフェイクや音声クローニング詐欺など、新たに出現するAIを利用した脅威に対するセンチネルワンの立ち位置を強化します。

成長への懸念点:リスクは管理可能か?

ポジティブな要素がある一方で、プレッシャーの兆候も見られます。

RPO(残存履行義務、受注残高に相当): 成長率が前年同期比26%増に鈍化し、前期比では横ばいでした。

売上高 vs. ARRのギャップ: 売上高成長率がARR成長率を約2パーセントポイント下回り、マイナスに転じました。これは顧客維持率の低下を示唆している可能性があります。

(出典: SentinelOne社)

しかし、これらの傾向は一時的なものと考えられます。関税やIT予算の慎重な姿勢が契約サイクルを長期化させた一方で、FlexプランやAI製品の組み合わせが将来の四半期で維持率を押し上げる可能性があります。ARRベースの顧客維持率は依然として約120%と健全であり、顧客数の伸びも軟調な時期を経て再び加速しています。

より差し迫った問題は、ARPU成長の鈍化であり、現在は前年同期比5%増と、以前の10%から半減しています。これによりEBITDAの予測を下方修正しましたが、長期的な評価額は維持しています。

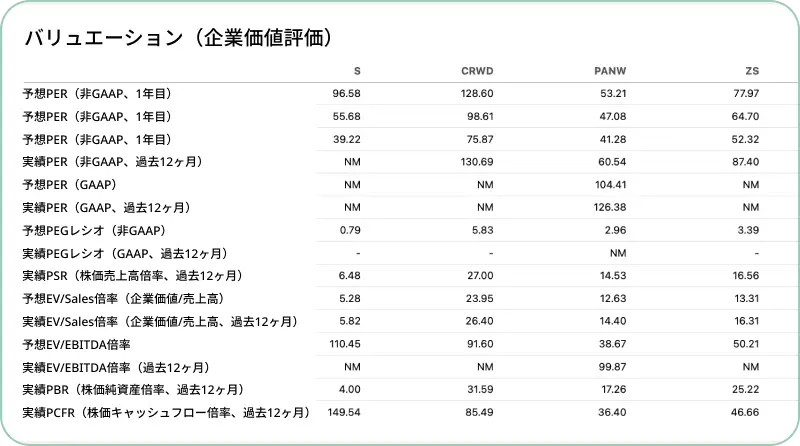

競合比較:なぜセンチネルワンは割安なのか?

クラウドストライクは、エンドポイントの検知と対応(EDR)におけるカテゴリーリーダーであり続け、より広範なモジュラーエージェントシステムと高い収益性を誇ります。 そのクラウドファーストのアーキテクチャは、センチネルワンのローカルエンドポイントアプローチよりも効率的であるとしばしば言及されます。また、クラウドストライクは従業員一人当たりの売上高も大幅に上回っています。

しかし、ここでの重要なポイントは株価評価(バリュエーション)です。

(出典: Seeking Alpha)

センチネルワン: 予想売上高の約4.9倍で取引されています。

クラウドストライク: 約18倍で取引されています。

ゼットスケーラーとパロアルトネットワークス: 両社とも約11倍で取引されています。

クラウドストライクがその規模と効率性からプレミアム評価を受けるのは当然ですが、その差は過度に開いています。 仮にセンチネルワンの株価が2倍になっても、まだゼットスケーラーやパロアルトネットワークスよりも割安です。もし3倍になったとしても、クラウドストライクの評価額には及びません。

この状況は、特にセンチネルワンのAI主導の製品がTAM(獲得可能な最大市場規模)を拡大し、収益性を加速させるにつれて、同社が「キャッチアップ(追いつき)」する可能性を示唆しています。

市場の追い風:サイバーセキュリティ需要の構造的成長

サイバーセキュリティは、最も持続的な長期的成長市場の一つです。システムの統合の複雑さ、認証、そして蓄積された脅威データのために、顧客がサービスを乗り換える際のコストは非常に高くなります。一度導入されると、ベンダーは安定した経常収益を享受できます。

AIとリモートワークの台頭は、需要をさらに高めるだけです。 ディープフェイク、合成音声詐欺、そして国家が支援するサイバー攻撃がより巧妙になるにつれて、企業は投資を余儀なくされています。

(出典: SentinelOne社)

調査機関によって成長率の予測は異なりますが(年平均成長率9.1%から20%近くまで)、トレンドは明確です。サイバーセキュリティへの支出は、IT予算全体の伸びを上回り続けるでしょう。 AIネイティブなセキュリティに注力するセンチネルワンは、この恩恵を受けるのに最適なポジションにいます。

株価評価と将来性

アナリストは、センチネルワンが2028年までに14億3000万ドルの収益を上げると予測しています。 これに7倍のPSR(株価売上高倍率)を適用すると(これは今日の競合他社の平均よりもまだ低い水準です)、時価総額は約100億ドルとなり、現在の約64億ドルから60%近い上昇の可能性を示唆します。

テクニカル分析の観点では、センチネルワンの株価は17ドルのトレンドサポートラインを維持し、200日指数平滑移動平均線(EMA)である19ドル(原文では10とあるがチャートから19が適切)を上抜ける必要があります。 現在、株価は次の大きな動きに向けてエネルギーを溜めている段階にあり、それは上方向へのブレイクアウトになると私は考えています。

(出典: TrendSpider)

投資におけるリスク

実行リスク: センチネルワンは、隣接ソリューションに拡大しつつ、ARPUを改善し、顧客維持率を維持する必要があります。

競争: クラウドストライク、パロアルトネットワークス、ゼットスケーラーは依然として手ごわく、より豊富なリソースを持っています。

マクロ経済の逆風: IT予算の凍結や関税による混乱が、販売サイクルをさらに長期化させる可能性があります。

バリュエーションリスク: 成長が予想以上に鈍化した場合、センチネルワンの割安な倍率でさえもさらに低下する可能性があります。

結論:今が投資の好機か

センチネルワンは、サイバーセキュリティ分野で誰もが認めるリーダーではありません。その称号は依然としてクラウドストライクのものです。

しかし、投資対象として見ると、話は変わってきます。この銘柄は、健全な成長、拡大するAIソリューション、そして黒字化への明確な道筋があるにもかかわらず、大幅なディスカウント価格で取引されています。

私はこの銘柄を、積極的にリターンを狙うYOLOポートフォリオに追加します。