10/08/2025

Upstart(アップスタート)徹底解説:データが示す急成長と株価2倍の可能性 Pt.2

Upstart(アップスタート)徹底解説:AIはクレジット審査をどう変えるのか?旧来のFICOスコアからの脱却 Pt.1

の続きとなります。

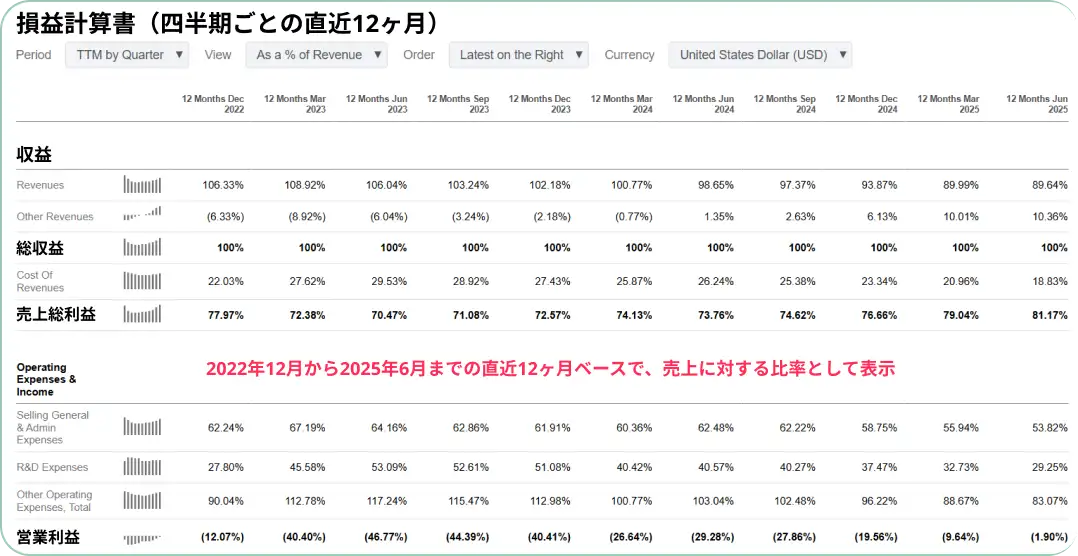

Upstartの財務パフォーマンスの転換点は、2024年8月の「Model 18」のリリースとほぼ完璧に一致しています。2024年第3四半期に至るまでの3四半期間、TTM(直近12ヶ月)の営業利益率はマイナス20%台後半で推移し、その前の年にはさらに大きな損失を計上していました。しかし、Model 18が入力情報としてAPR(実質年率)、PTM(転居傾向)、そしてエンベディング(情報をAIが処理しやすい数値ベクトルに変換する技術)を導入した途端、利益率は急激に上昇し始めました。因果関係を断定することは不可能ですが、論理は明快です。より正確な融資引受は、安全な借り手への承認増加、貸し手にとっての損失率低下、ABS(資産担保証券)購入者にとっての経済性向上、そして最終的にUpstart自身の収益性向上につながるのです。

(出典:Seeking Alpha)

ローン申込から成約までのプロセス(ファネル)のデータが、このストーリーを裏付けています。2024年第1四半期には、借り手の問い合わせのうち、実際に融資に至ったのはわずか14%でした。それが2025年第2四半期には、コンバージョン率は24%近くまで急上昇し、わずか5四半期で劇的な効率改善を遂げたのです。その結果、Upstartの機械学習(ML)モデルは、従来のモデルよりも約44%多くの借り手を承認しつつ、損失率を低く抑えることに成功しています。これは金融包摂(ファイナンシャル・インクルージョン:誰もが金融サービスにアクセスできる状態)を拡大するだけでなく、銀行がこれまで見過ごしてきた顧客セグメントからより多くの収益を得るのに役立っています。

ローンコンバージョン率の上昇は、単に融資件数が増えただけではありません。「質の良い」融資が増えたのです。Model 18の革新により、Upstartはリスクをより細かく分離できるようになったため、銀行は自信を持ってより多くの融資需要に応えられるようになりました。これこそが「フライホイール効果」(一度回り始めると、勢いがついてどんどん加速していく好循環)です。より良いモデル →

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知