11/13/2025

Pagaya (PGY) 徹底解説 Pt.2:株価5倍の可能性? Pagaya (PGY) のDCF評価と、銀行提携が拓く巨大市場の将来性

(前回記事:Pagaya (PGY) 徹底解説 Pt.2:株価5倍の可能性? Pagaya (PGY) のDCF評価と、銀行提携が拓く巨大市場の将来性)

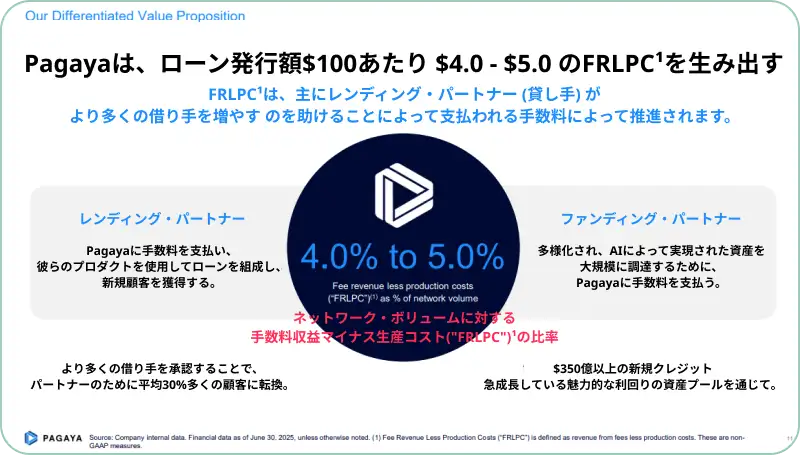

FRLPC(Fee Revenue Less Production Costs、手数料収益から生産コストを差し引いたもの)は、Pagayaの経営陣が同社の根本的なユニットエコノミクス(事業の最小単位あたりの採算性)を示すために使用する指標です。まずはこの指標を掘り下げ、Pagayaの財務の中核を洞察します。

手数料収益(Fee Revenue): AI統合手数料、キャピタル・マーケッツ執行(プレースメント)手数料、契約・サービシング(債権管理)手数料を合計したものです。

生産コスト(Production Costs): ABS(資産担保証券)ディールを組成し、格付けを取得するための運営作業(法的文書作成、デューデリジェンス、格付け機関との調整、コンプライアンス)を反映しています。

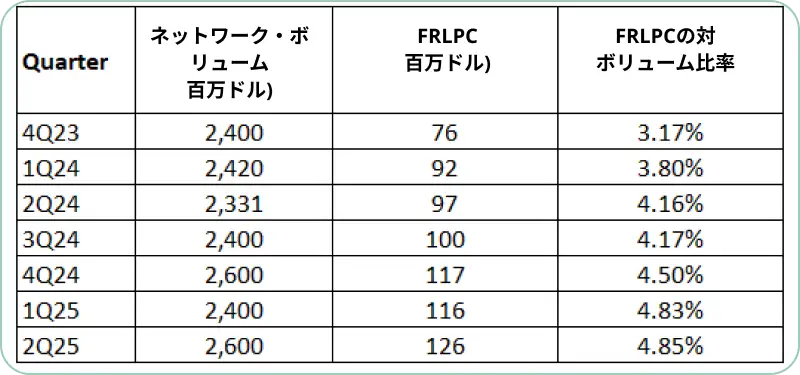

経営陣は、投資家に対してネットワーク・ボリュームに対するFRLPCの割合(FRLPC %)に注目するよう促しています。これは、Pagayaがローンのフロー1ドルあたりどれだけの価値を獲得しているか、そしてオペレーティング・レバレッジ(ディールの組成・販売がより効率的になっているか)が得られているかを示す指標です。PGYは4〜5%のFRLPC %を目標としています。

(出典: Pagaya IR)

FRLPC %は過去6四半期にわたり一貫して改善しています。この指標は経営陣の戦略ストーリーの中心であるため、我々はこの改善が真の効率性向上によるものなのか、それとも会計上の仕組みによるものなのかを検証しました。

(出典: Convequity社)

Pagayaの手数料収益の大部分は、関連当事者から来ています。主に、法的にその管理下で組成されるABSディールのための証券化ビークルやファイナンス・ビークル、そしてファースト・ロス(最初のリスクを負う)トランシェを保持するオポチュニティ・ファンドです。この構造は、ABSの発行体(スポンサー)にとっては典型的なものです。ABS発行体(すなわちPagaya)は、レンダー(貸し手)のバランス

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知