05/08/2026

Palantir 2026年第1四半期:Cursorが証明したこと、市場が見落としたこと、そしてガバナンスがエージェントAI時代を制する理由

■圧倒的な決算

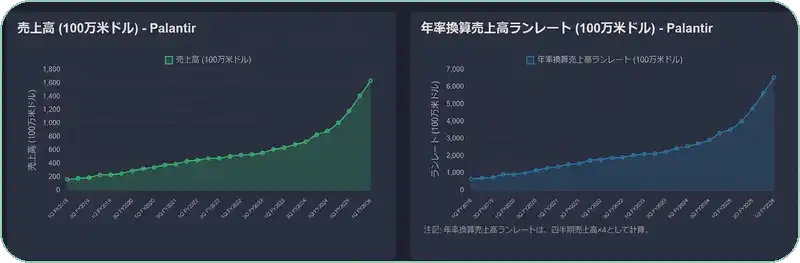

売上高16.33億ドル(前年同期比85%増)、FCFマージン54%、Rule of 40スコア145%。通期ガイダンスを年間71%成長に上方修正。

■ShipOSがTAMの計算不能性を証明

米海軍造船基盤向けプラットフォームで、BOM承認を200時間→15秒に短縮。あらゆる重要産業セクターへの展開可能性を実証。

■Cursorパラレルが示すアプリ層の堅牢性

基盤モデル競争にもかかわらずARR27億ドルに急成長したCursorの事例は、エージェントAI破壊懸念が過大評価である可能性を示唆。

■ガバナンスこそが真の堀

エージェントが自律的に行動するほど、管理・監査のガバナンス層がより不可欠に。Palantirの20年にわたる実績は容易に再現できない。

(出典: Convequity/Claude Opus 4.6)

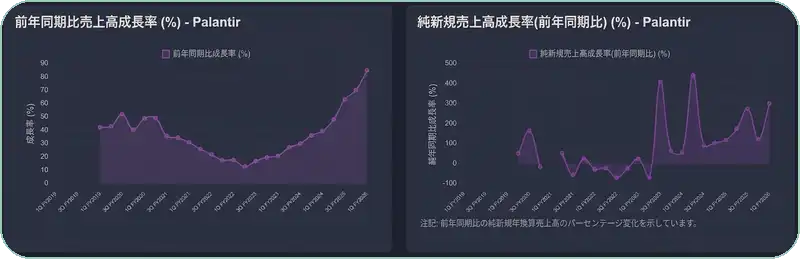

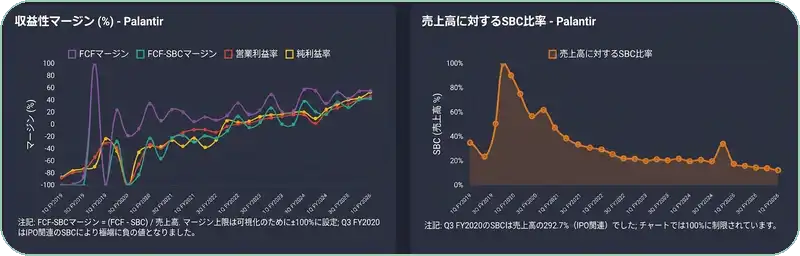

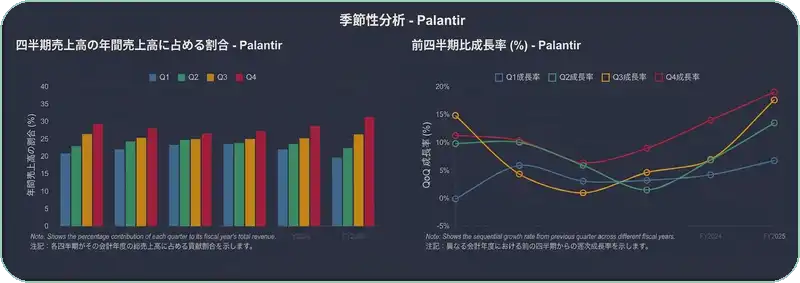

上記のチャートは明確なストーリーを物語っている。売上高は急速に複利成長し、マージンはクラス最高水準に収束し、SBC比率は約14%に低下、純新規売上高はFY2022〜FY2023時代と比較して急増している。投資家が注目したであろう指標の一つは、年率換算の前四半期比成長率がFY2025第4四半期の約76%からFY2026第1四半期の64%に減速した点だ。一見するとモメンタムの減退に見える。しかしPalantirには明確な季節性がある。第4四半期は年度末の予算消化や契約締結の恩恵で歴史的に最も強い四半期であり、第1四半期は通常最も弱い。季節性チャートはこれを明確に裏付けている。

PLTRが2024年初頭に約40%の成長率だった頃、同社がいずれ独自の「NVIDIAモーメント」を経験する可能性が高いと購読者に伝えてきた。プラットフォームと市場のフィット(PMF)が複利的な需要を引き起こし、成長率が3桁に向かって加速するというものだ。それが今、まさに現実化しつつある。

テーゼは常にオントロジーにあった。2021年初頭からそう主張してきた。ChatGPTが消費者向けに機能するのは、インターネット上のキュレーション

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知