06/17/2026

やや弱気スペースXスペースXのIPOで「大金持ち」にはなれない理由

やや弱気

スペースX

ジェームズ・ フォード

ジェームズ・ フォード■歴史的IPOと割高なバリュエーション

スペースXは時価総額2.5兆ドル超と過去の売上高の100倍以上で取引されており、現実的なDCF分析による適正株価を大幅に上回っている。

■AI事業の巨額の赤字

同社バリュエーションの大部分を担うAI部門(xAI等)は、2025年に63.6億ドルの営業赤字を計上し、全社設備投資の大半を消費する重荷となっている。

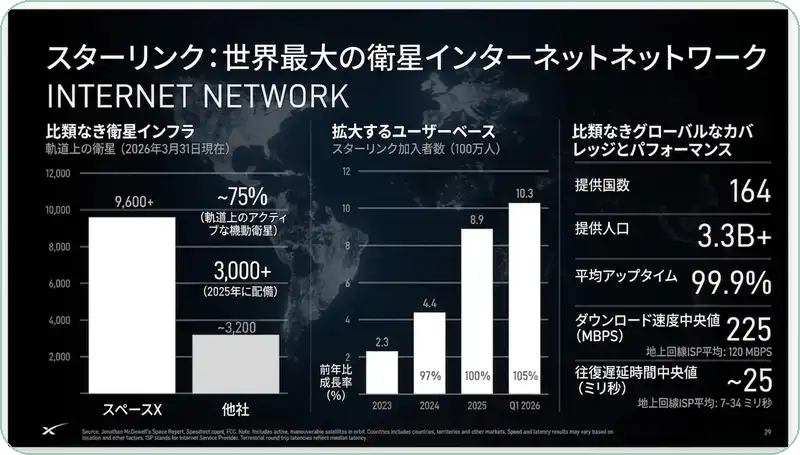

■スターリンクの採算性悪化

加入者数は1000万人を突破したものの、ARPU(顧客平均単価)は低下傾向にあり、低価格化による顧客増で利益の伸びは限定的である。

■インサイダーの売却圧力と需給懸念

今後数四半期でロックアップが解除され、インサイダーの売り圧力が強まる一方で、指数組み入れによる受動的資金が割高な株価での買いを強いられる。

スペースX(SPCX)の新規公開株(IPO)は、市場の歴史において最も注目を集める出来事となっています。

750億ドル(約11兆8000億円)を調達し、私がこれを書いている時点での時価総額は2.5兆ドル(約395兆円)を超え、イーロン・マスクは帳簿上で世界初の「トリリオネア(兆万長者)」となりました。

個人投資家のセンチメントは、「次のアマゾン(AMZN)を買うチャンス」という期待と、「テスラ(TSLA)のような異常なブームの再来だ」という警戒感の間で二分されています。

ここで私が問いかけたいのは、スペースXが素晴らしい企業であるかどうかという単純な問題ではありません。それは言うまでもなく、極めて素晴らしい企業だからです。

真に議論すべきは、135ドルのIPO価格からすでに50%以上も値上がりした現在の株価で、ここから買いに入って実際に利益を出せるのか、という極めて現実的な問題です。

私の見解としては「ノー(ここから大きなリターンを得るのは容易ではない)」であり、その理由は単に「株価が高いから」という安易な指摘にとどまりません。

もちろん、スターリンク(Starlink)は本物の、そして素晴らしいプロダクトです。

すでに100カ国以上で1000万人の加入者を誇っています。

(出典: スペースX S-1申請書類)

また、スペースXの再利用可能ロケット技術は、宇宙への打ち上げコストにおいて圧倒的な優位性を誇っています。さらに同社は、直近の案件だけで計60億ドルを超える宇宙軍(Space Force)との契約を獲得するなど、米国政府にとって戦略的に不可欠なインフラとなっています。

このような依存度の高さから、スペースXは「大きすぎて潰せない(Too Big to Fail)」企業に近い存在となっています。

実際、私も同社が破綻するとは考えていません。しかしだからといって、この株価を追いかけて無理に買い進む必要性については、慎重に見極めるべき局面だと考えています。

スペースXは2025年に187億ドルの売上高を記録しましたが、依然として赤字を垂れ流しています。

時価総額2兆ドル超という株価は、まだ利益を出していない企業に対して過去12ヶ月(実績)売上高の

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知