弱気材料は山ほどあるが、それでも…

ローレンス・ フラー

ローレンス・ フラー■テクノロジー急落はローテーションの一環

半導体主導の売りは続いたが、バリューセクターは堅調。AI投資テーマの終焉ではなく、過大評価銘柄の健全な調整局面と見られる

■弱気材料は山積するも拡大基調は維持

実質所得低下や消費者信頼感の悪化など懸念材料は多いが、利益率は過去最高水準に近く、利益成長の裾野が広がっていることが下支えとなっている

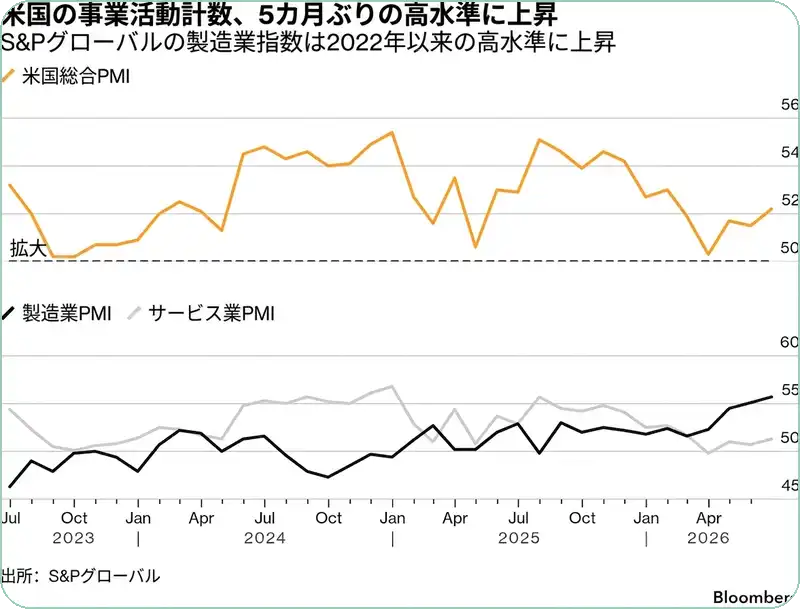

■PMI改善がGDP2%成長を示唆

6月の速報PMI総合指数は52.2に上昇し5カ月ぶりの高水準。製造業の生産は2021年以来最速で、戦争終結に伴うさらなる改善が期待される

■GDPNow予測の3%は楽観的

アトランタ連銀の予測は個人消費を過大評価している可能性があり、実際には2%程度の成長が妥当と見られる

(出典: Finviz)

昨日はテクノロジー株が急落した。半導体・メモリ銘柄が下げを主導し、投資家はグロースからバリューへのローテーションを続けた。ヘルスケア、生活必需品、不動産といったセクターはプラス圏で引けている。

グロースからバリューへの健全なローテーション

AI投資テーマが終わったとは考えにくいが、それを牽引してきたシクリカル銘柄の多くは、持続不可能なグロース株並みのマルチプルで取引されていた。二桁の下落は不安を掻き立てるが、これはむしろ健全な「一服」とローテーションのように見える。

(出典: Finviz)

弱気材料には事欠かない

市場と経済に対して弱気になる理由はいくらでも見つかる。3カ月前に始まった戦争関連インフレの急騰以降、実質所得はここ数カ月にわたって低下を続けている。低・中所得世帯はガソリンや食品価格の上昇に苦しんでおり、その結果消費者信頼感は歴史的な低水準に近づいている。自動車ローンやクレジットカードの延滞率も大幅に上昇し、住宅市場は数年にわたり停滞が続いている。さらに、市場の一角では1990年代後半のドットコムバブルを想起させる投機が見られ、SPYやQQQのバリュエーションも歴史的な高水準に近い。

しかし拡大基調は崩れていない

これらは先を見据えた投資戦略を立てる上で重要な要素だが、現時点で最も重視すべきは、経済拡大が依然として維持されていること、利益率が過去最高水準に近いこと、そして利益成長が力強いだけでなく、その裾野が広がっていることだ。これらの事実が先に挙げた懸念を和らげている。バリュエーションの問題は主にテクノロジーセクターに集中しており、経済的な逆風があるにもかかわらず、今年の成長率は長期トレンドの2%を維持できる見通しだ。ただし、イラン戦争は第2四半期に悪影響を及ぼしたことは念頭に置く必要がある。

PMIが示す回復の兆し

経済の健全性をリアルタイムで測る指標の一つであるS&Pグローバルの速報PMI総合指数が昨日発表された。6月の総合指数は51.5から52.2に上昇し、5カ月ぶりの高水準を記録した。詳細はまちまちだが、中東での軍事行動がほぼ終結し、エネルギー価格が下落していることを踏まえれば、改善傾向は続くものと考えられる。

(出典: Bloomberg)

製造業は力強い回復、サービスはやや鈍化

ビジネス活動は3カ月

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知