やや強気ラウンドヒル・マグニフィセント・セブンETFマクロポートフォリオ:2026年第2四半期 完全レビュー

ジェームズ・ フォード

ジェームズ・ フォード■韓国市場に潜むレバレッジの暴落リスク

韓国のAI関連銘柄への極端な資金集中と記録的なレバレッジが、世界の株式市場を脅かすリスクとなっています。巻き戻しが起きれば、半導体分野を通じて広範な波及が懸念されます。

■過去5年間の運用実績と直近での苦戦

過去5年間はS&P500を上回るパフォーマンスですが、直近1年は下回っています。しかし、真の分散投資を目的として構築されたポートフォリオであるため、一時的な不調は懸念していません。

■意図的な待機資金の確保と今後の投資戦略

AI関連の割高感や過剰なレバレッジを警戒し、現金比率を約26%に高めました。市場の価格の歪みや暴落が起きた際に、買い手として即座に出動できるよう待機資金を確保する戦略です。

■既存ポジションの追加と流動性危機への備え

米国大手IT株ETFは押し目での追加を検討します。さらに、流動性ショックへの耐性が高い金(GLD)や、リスク分散が効く新興国株(EEM)のポジションをそれぞれ拡大する方針です。

3つのポジション積み増しと1つの新規ETF追加

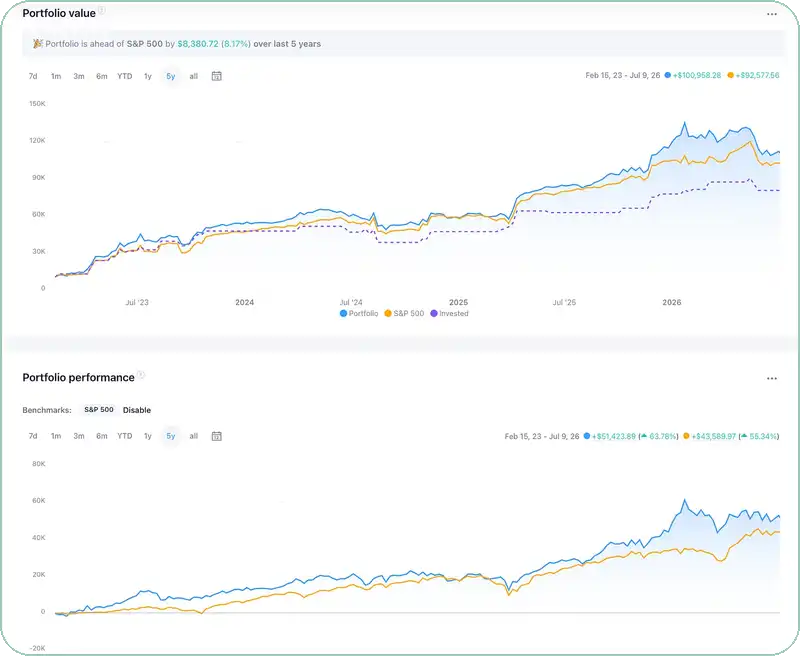

5年間で、S&P 500(SPY)を8.17%上回るパフォーマンス。

しかもこれは、金、銅鉱山株、そして現在市場が必死に状況を理解しようとしている韓国ETFを保有しながら達成したものです。

火曜日の記事では、「韓国発のブラックスワン」シナリオについて解説しました。

> 【関連記事】世界経済を脅かすリスク (This Could Kill The World Economy)

> James Foord | 7月7日

> 韓国は現在、世界のAIトレードにおいて最も危険な単一障害点(SPOF)となっています。

KOSPI(韓国総合株価指数)の上昇は、実質的にサムスン電子(SSNLF)とSKハイニックスの2銘柄への集中的な資金流入であり、記録的な個人信用残高と、規制当局自身が「承認を急ぎすぎた」と認める単一銘柄レバレッジETFによって支えられています。もしこれらのポジションがアンワインド(巻き戻し)されれば、その影響は韓国国内にとどまりません。

半導体サプライチェーンに打撃を与え、Nvidia(NVDA)やAMD(AMD)の業績を直撃し、最終的にはNasdaq(QQQ)全体へ波及する可能性があります。先週、私は1987年、1998年、そして2018年2月といった過去の暴落の歴史を振り返りました。これらの暴落は、投資家に深刻な打撃を与えるためにGDPの低下(リセッション)を必要としませんでした。

ダメージをもたらしたのは経済のファンダメンタルズではなく「レバレッジ」であり、現在のインフレ動向やドル水準を考慮すると、今回FRB(連邦準備制度理事会)が過去のように容易に救済に動くことは難しいと考えられます。

本日は、この投資見解をポートフォリオに反映させます。

既存の3ポジションを積み増し、新たに1つのポジションを構築します。

多くの投資家が逃避している銘柄に対し、逆張りのアプローチで追加を行います。

そして完全な新規ポジションを1つ組み入れます。これは、ハードウェアのボトルネックに対する集中的な賭けを避けつつ、AIトレンドの次なるフェーズに参加するためのアプローチです。

以下が、第3四半期の全体レビューです。

パフォーマンスの状況

過去5年間の全体を通して、同額の投資ベースでS&P 500(SPY)の利益が92,578ドルで

あったのに対し、当ポートフォリオは100,958ドルの利益を上げています。累積リターンはインデックスの55.34%に対して63.78%となりました。

(出典: TradingSpider)

しかし、過去1年間は苦戦を強いられました。

実際のところ、過去12ヶ月間のポートフォリオのパフォーマンスはS&P 500(SPY)を下回っています。

(出典: TradingSpider)

1月(+8.7%)や4月(+7.9%)のように力強い月もありましたが、11月は-3%、3月は-6%、そして直近の6月は-8.3%という結果でした。

これはまさに、最初の「韓国ブラックスワン」の記事や、その後の「リセッションなき下落」の記事で私が指摘してきたような、レバレッジと一部銘柄への集中のダイナミクスによって、ポートフォリオが振り回されている(ホイップソーに巻き込まれている)状態です。

しかし、この状況を私は懸念していません。

真の分散投資、ハードアセット(実物資産)、新興国市場、デュレーション、そしてテーマ型株式へのエクスポージャーを中心に構築されたポートフォリオは、Nasdaq(QQQ)と完全に連動して直線的に動くようには設計されていないからです。

AIトレードの環境が悪化した際に耐性を示し、そうでない局面にアップサイドを享受するためのものなのです。

現在はそのトレードオフが数字に表れている時期であり、5年間の都合の良い数字だけを切り取ってお茶を濁すのではなく、ありのままの全体像を皆様にお見せしたいと考えています。

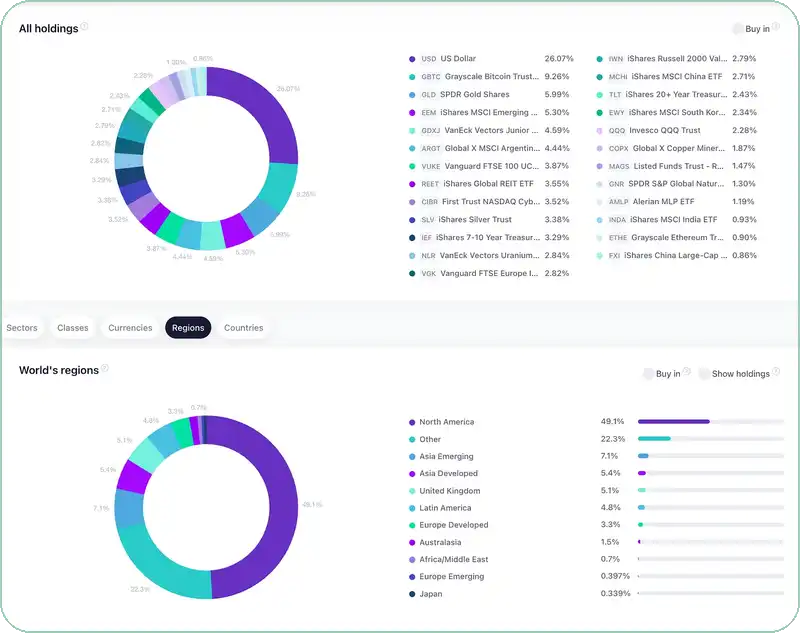

数字で見る分散状況

北米は依然として最大の地域ブロックであり、ブック(ポートフォリオ全体)の49.1%を占めていますが、地理的区分に属さない金、銀、暗号資産へのエクスポージャーを中心とする「その他」枠が22.3%を占めています。

新興国アジアは7.1%、先進国アジアは5.4%、英国は5.1%、ラテンアメリカは4.8%となっています。これは、米国株のポートフォリオに体裁として少数の国際銘柄を付け足したようなものではなく、真にグローバルに分散されたポートフォリオです。

(出典: TradingSpider)

現在、現金の比率はポートフォリオの26.07%に達しています。これは投資判断の迷いによるものではなく、意図的なものです。

AI関連のバリュエーションは依然として割高な水準(ストレッチ)にあり、韓国などの市場におけるレバレッジは記録的なレベルに達しています。私は、混雑したトレードの最終局面を追いかけるよりも、実際に市場のディスロケーション(価格の歪みや混乱)が発生した際にデプロイ(出動)できるドライパウダー(待機資金)を確保しておく方を選択します。

巻き戻しが起こる時——そしてそれは「起こるかどうか」ではなく「いつ起こるか」の問題だと考えていますが——私たちは売り手ではなく、買い手側に回りたいのです。

この基本方針を前提として、各ポジションの詳細なレビューに移ります。

ポジションの積み増し

MAGS — Roundhill Magnificent Seven ETF | 1.47% | +10% (3ヶ月) | 注目(押し目で追加検討)

(出典: TradingSpider)

小規模なポジションであり、積み増しを行いますが、今四半期の強さを無理に追いかけることはしません。

前回指摘した「Mag 7(マグニフィセント・セブン)がLag 7(遅行のセブン)になりつつある」というダイナミクスは、私が重視しているセンチメント・シグナルです。市場で最も混雑しているトレードがアンダーパフォームしている状況は、十分に注視する価値があります。

このポジションは、プルバック(価格調整・押し目)の局面で構築していきたいと考えています。

最終的に、このETFは世界最大かつ最高水準の企業群で構成されており、AIの直接的な恩恵を受けるだけでなく、それを支える十分な事業の多角化と他の収益源も備えています。

GLD — SPDR Gold Shares | 5.99% | -4.6% (3ヶ月) | 注目(押し目で追加検討)

既にコア保有銘柄ですが、今四半期の軟調な値動きはまさにポジションを追加したいと考えていたタイミングです。ここでの投資根拠はインフレヘッジではなく、1987年、1998年、そして2018年2月に見られたのと同じ「流動性イベント」のロジックです。レバレッジ主導による急激なショックに対しては、グロース株よりも金(GLD)の方が良好な耐性を示す傾向があります。韓国市場がその引き金となるのであれば、事後ではなく、事前にこのポジションを拡大しておきたいと考えています。

(出典: TradingSpider)

EEM — iShares MSCI Emerging Markets ETF | 5.30% | +6% (3ヶ月) | 注目(追加検討)

(出典: TradingSpider)

前回、ここにある矛盾について直接言及しました。EEMはサムスン電子(SSNLF)やSKハイニックスを通じて実質的な韓国へのエクスポージャーを持っているため、私が警告しているリスクに対するクリーンなヘッジとはならず、部分的にそのリスクを内包しています。それでもポジションを拡大する理由は、集中リスクの要因となっているこれらの銘柄が、同時に長期的な成長余地(ランウェイ)を持つAIインフラのコアサプライヤーでもあるからです。EWYのような単一国ETF(これが同ポジションを削減している理由です)を通じて保有するよりも、800以上の銘柄に分散されたビークルを通じてこのエクスポージャーを保有する方を選択します。

新規ポジション

ROBO — ROBO Global Robotics & Automation Index ETF | 新規 | 注目(新規組み入れ)

(出典: TradingSpider)

これはポートフォリオに組み入れる唯一の完全な新規銘柄であり、ローテーション・テーゼのもう半分を構成するものです。

半導体やメモリの生産能力が現在見られるようなペースで拡大し続けるのであれば、ここから先のより興味深い投資機会は、不足しているハードウェアそのものではなく、その不足が緩和された際に恩恵を受けるソフトウェアやオートメーション・レイヤーになる可能性があります。

ROBOの上位組み入れ銘柄は、最近議論したロックウェル・オートメーション(ROK)、ノバンタ(NOVT)、テラダイン(TER)といったオートメーションおよびセンサー関連企業で占められています。これらは、韓国発の売り浴びせリスクに最もさらされやすいメモリやファウンドリ銘柄とは異なり、私が最も懸念しているリスクとの直接的な重複を低く抑えつつ、AI周辺領域のアップサイドを狙うことができます。

それでは、ポートフォリオの残りの部分をレビューしていきましょう。