09/08/2025

AIブームはまだ終わらない!170%超えのリターンを叩き出した投資家が次に狙う成長株リスト

ジェームズ・ フォード

ジェームズ・ フォード四半期に一度の素晴らしい時間がやってきました。決算シーズンを終え、私の「YOLOポートフォリオ」を更新する時です。

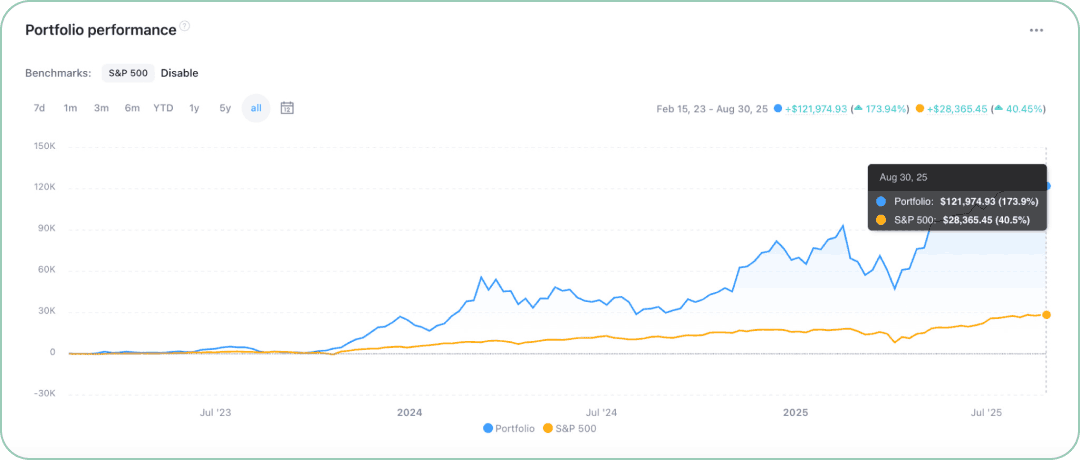

このYOLOポートフォリオ("You Only Live Once" - 人生一度きり、という意味の頭文字をとったもので、積極的な投資スタイルを示すスラング)を立ち上げてから2年半が経ちましたが、その結果は数字が物語っています。

(出典:ジェームズのYOLOポートフォリオ)

+173% というリターンは非常に堅実なものですが、ここ数年が成長株にとって良い時期であったことも否定はしません。投資には常に運が伴うものであり、私たちが幸運であったことも事実です。

これらのリターンには感謝していますが、必ずしも誇りに思っているわけではありません。私が誇りに思っているのは、以下の点です。

未来の勝者を見つけ出すための投資の枠組みを構築したこと

良い時も悪い時も、規律を保ち続けたこと

昨年も多くの素晴らしい銘柄を追加し、新たな機会を見つけ続けていること

そして何より、このプロセスを通して人生で最高の楽しみを味わえたことです。私の洞察や見解を共有することは、自分自身の投資プロセスにとって非常に有益であり、皆さんのお役に立てていれば本当に嬉しいです。

本日は、私たちのポートフォリオで最高のパフォーマンスを上げている銘柄を、最新の洞察、目標株価、テクニカル分析と共にご紹介します。

さらに重要なのは、月曜日に市場が開いたときに私たちが買い増しを予定している5つの銘柄についても議論することです。

合計10銘柄について、2000語以上にわたる純粋な「アルファ」(市場平均を上回るリターン)情報をお届けします。

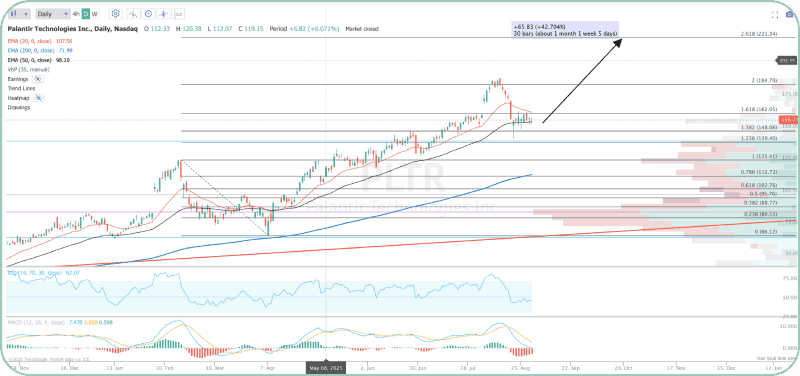

パランティアPLTR: PER(株価収益率)が重要でなくなる時

ソラナSOLUSD: 需要が爆発寸前

メタMETA: AIは本当に儲かる

ヒムズHIMS: 長期的な買い場到来か?

シー・リミテッドSE: まだ始まったばかり

米国の債務問題を解決する企業

私のお気に入りのサイバーセキュリティ銘柄

ヘルスケア + AI = 莫大な利益

AI革命を加速させる燃料

最も明白なAIの勝者、しかし未だ割安

お楽しみください!

(出典:TrendSpider)

パランティアは素晴らしい第2

Pro Plan専用コンテンツ

この記事の続きを読むには「Pro Plan」にアップグレードする必要があります。

── 主なPro Plan機能 ──

📊

全レポート無制限閲覧

📈

詳細な財務データ分析

🎯

アナリスト評価&配当履歴

🔔

お気に入り&フォロー通知