やや強気パランティア・テクノロジーズ20%下落中のAI2銘柄を徹底分析

ジェームズ・ フォード

ジェームズ・ フォード■Palantir(PLTR)は20〜30%下落も業績は加速

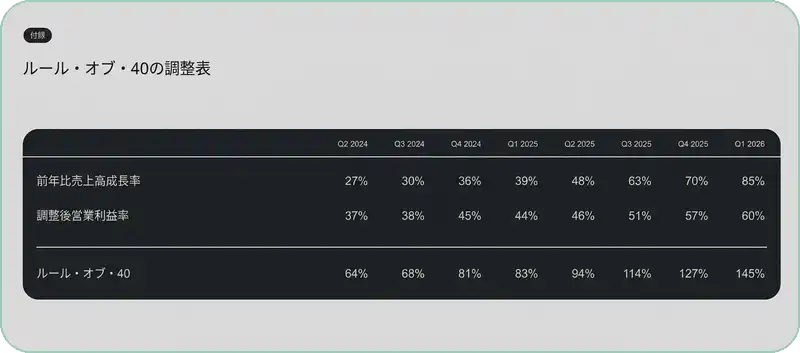

Q1売上高+85%、FCFマージン57%、ルール・オブ・40スコア145%と過去最高の決算。フォワードPER90倍で成長継続なら自然にマルチプル圧縮。

■Teradyne(TER)は創業以来最高の四半期で23%急落

Q1売上高+87%でアナリスト予想を5.45%上回るも株価は叩き売り。PEGレシオ0.4倍と成長対比で明らかに割安。

■両銘柄とも下落の原因はビジネスではなくAIセクター全体のセンチメント

メモリ半導体の下落とNocloud関連の過熱が引き金となり、ファンダメンタルズとは無関係の売りが発生。

■テクニカル面では両銘柄とも反転の兆し

RSIが売られ過ぎゾーンから反発中。PLTRは140ドル、TERは142ドルの突破がトレンド転換のカギ。

AI銘柄が売られている。

- メモリ半導体銘柄が下落を主導

- Nocloud(脱クラウド)関連の取引が過熱気味

筆者は数週間前に利益確定の時期だと警告していた。

しかし、すべての売りには投資機会がある。

ただし、筆者が注目しているのは、典型的なAI銘柄ではない。市場から忘れられたAI銘柄だ。

この2銘柄はそれぞれ、わずか数週間で20%以上下落した。しかもどちらも、下落の原因は実際のビジネスとはほとんど関係がない。

一方の企業は創業以来最高の四半期決算を発表した。過去最高の売上高、過去最高の利益率——それにもかかわらず株価は叩き売られた。

もう一方の企業は、大半のソフトウェア企業が生涯かけても到達できない成長率で複利成長しており、それに見合うキャッシュ創出力を備えている。

一方はすでに保有中、もう一方はYOLOポートフォリオでポジションを構築し始めたところだ。

Palantir:売りはノイズ、ビジネスは本物

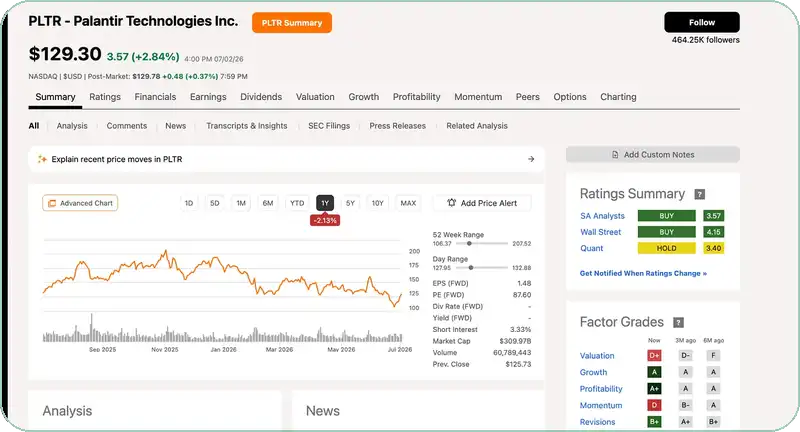

パランティア(PLTR)は2026年の高値から約20〜30%下落しているが、筆者はこの下落を注目に値する局面と見ている。

2026年第1四半期の売上高は16.3億ドルで、前年同期比85%増。米国コマーシャル部門の売上高は前年同期比133%増の5.95億ドルに達した。

株価が下がっている間に、ビジネスは加速している。

収益性も同様に強力だ。第1四半期の調整後フリーキャッシュフローは9.25億ドル、マージンは57%に達し、成長率と収益性を合算した「ルール・オブ・40」スコアは145%に跳ね上がった。

ソフトウェア企業としてこの指標が40を超えれば一流とされる。Palantirはそれを3倍以上で達成している。

株価は依然として予想PER約142倍、PSR約59倍で取引されており、弱気派の論拠はこの2つの数字に集約される。

しかし、フォワードPERは約90倍まで低下しており、経営陣のガイダンスが示す利益成長を反映している。2026年通期の売上高ガイダンスは76.5億〜76.62億ドルに引き上げられた。

この成長が維持されれば、マルチプルは自然に圧縮される。

テクニカル分析

PLTRは6月初旬の約160ドルから直近の安値107ドル付近まで急落した後、約129ドルまで急反発した。

現在、株価は20日EMA(約1

26ドル)のすぐ下、50日EMA(約134ドル)を大きく下回る水準で推移しており、両移動平均線は下向き——当面は弱気の構造だ。

RSIは約30の売られ過ぎゾーンから反発し、50に向けて回復中で、確定的な反転というよりは、リリーフラリー(安堵の反発)の段階にある。

MACDは日足でクロスしたばかりで、これは心強い。140ドルを上抜けできれば、強気派が主導権を取り戻すだろう。

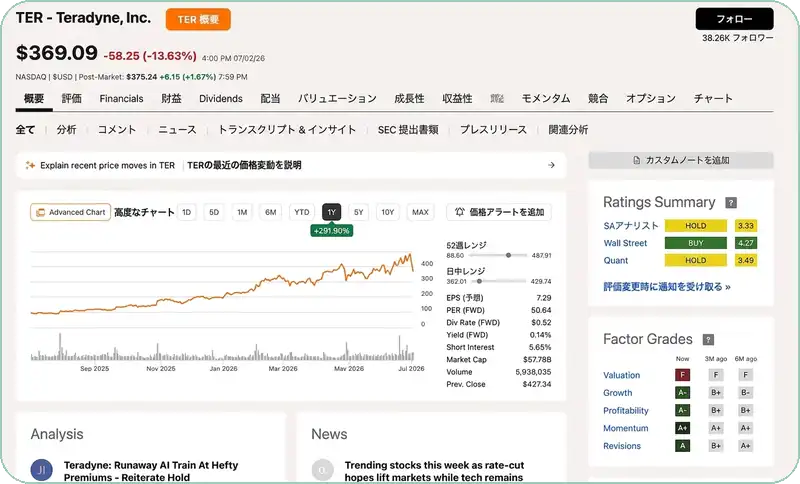

Teradyne:過去最高の決算で叩き売られた銘柄

テラダイン(TER)はマサチューセッツ州に本社を置く自動テスト装置(ATE)メーカーだ。半導体チップ、回路基板、電子部品が出荷前に正常に動作するかを検証する装置を製造している。

中核のセミコンダクタ・テスト部門は、ロジックチップからメモリチップ、さらにはAIアクセラレータを駆動する高度なパッケージに至るまで、あらゆるチップのテストシステムを構築しており、直近四半期だけで11億ドル超の売上高を計上した。

チップテスト以外にも、Universal RobotsとMiRブランドを擁するロボティクス部門を持ち、製造業や物流で使用される協働ロボットアームと自律移動ロボットを販売している。

TeradyneはAI投資サイクルにおいて独特なポジションにある。チップを設計するわけでも、データセンターを建設するわけでもない。他社のAI建設投資が依存するハードウェアをテストする企業だ。これにより、多くの半導体銘柄を悩ませる大口顧客への集中リスクなしに、AIの設備投資サイクルへのエクスポージャーを得ることができる。

同社は創業以来最高の四半期決算を叩き出したにもかかわらず、株価は叩き売られた。2026年第1四半期の売上高12.82億ドルはアナリスト予想を5.45%上回り、前年同期比87%増。非GAAPベースのEPSは2.56ドルで、コンセンサスを約21%上回った。

売上高は5四半期連続で前年同期比成長が加速しており、利益率も急拡大中だ。直近のGAAPベース営業利益率は27%で、前年の15%から跳ね上がった。フリーキャッシュフローは2.67億ドルで、利益率は21%。同社は自社株買いを加速させ、第1四半期だけで1.5億ドルを買い戻した。

PERは約36倍、フォワードPERは約27倍。これは高品質な半導体企業としてはむしろ割安だ。PEGレシオ(成長率調整後PER)はわずか0.4倍で、同社の成長速度を考えれば市場が過小評価していることを示唆している。

テクニカル分析

TERは決算発表後の高値163ドルから約125ドルまで急落し、23%の下落を記録した。

現在は20日EMA(約138ドル)と50日EMA(約142ドル)の両方を下回っており、短期的には弱気構造が続いている。

RSIは30付近の売られ過ぎゾーンから反発し、現在40台半ばで推移。MACDは日足で弱気クロスの最中だが、勢いは鈍化している。

142ドルの50日EMAを上抜けできれば、トレンド転換のシグナルとなる。