決算シーズン到来——強気相場の底上げが始まる

ローレンス・ フラー

ローレンス・ フラー■テクノロジーの反発は一時的、シクリカル銘柄のバブル的バリュエーションに警戒

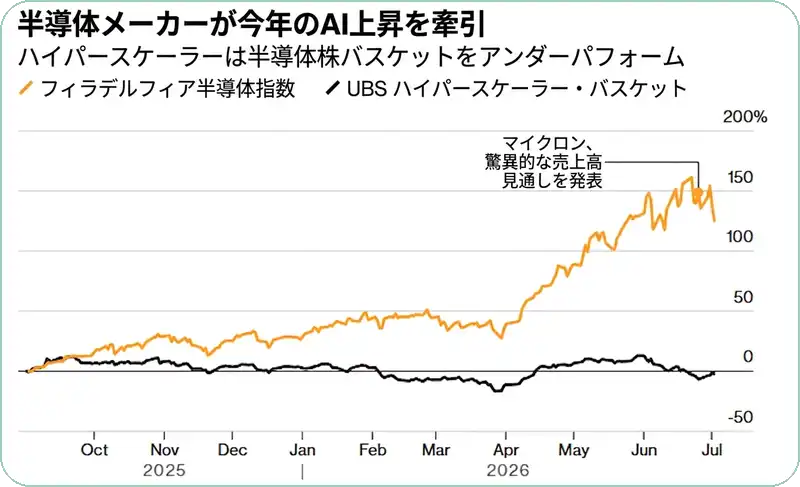

半導体・メモリ銘柄がAI売りの後に買い戻されたが、成長ピークの到来は不可避。

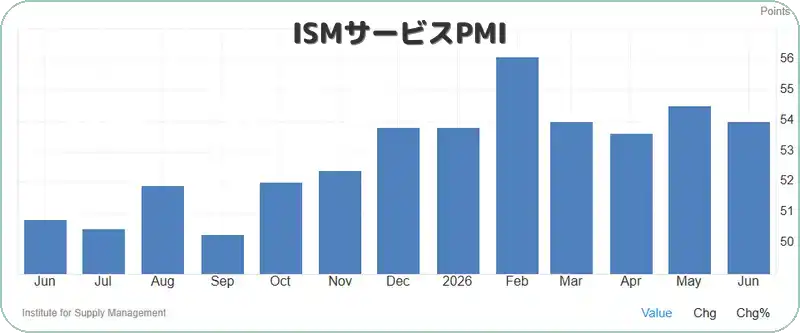

■ISMサービス業は健全な拡大を維持

14/18業種が成長、雇用サブ指数が2月以来初の拡大域に復帰し、支払価格も低下傾向。

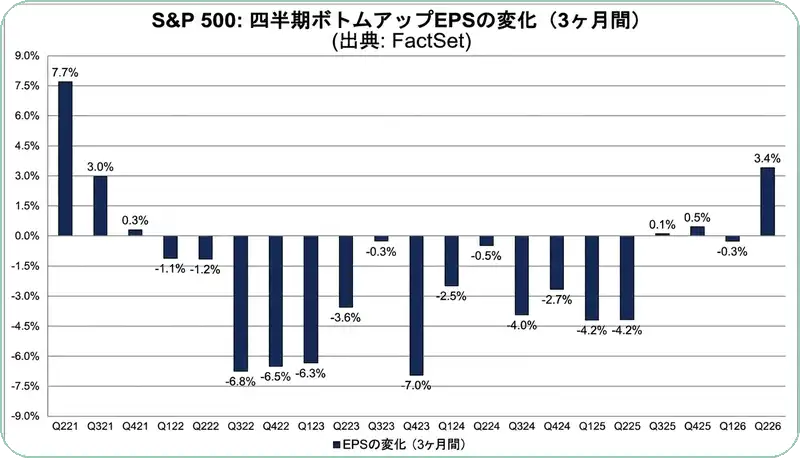

■S&P 500のEPS予想は2021年以来最大の上方修正

11セクター中9セクターで上方修正、利益成長がテクノロジーを超えて広がる強気シグナル。

■ハイパースケーラーは設備投資ピーク後にFCF成長回帰の可能性

GOOG/MSFT/META/AMZNは9カ月横ばいだが、今後の決算で2027年の投資方針が明らかに。

セクター全体の調整や市場全体の下落は一直線には進まない。そのため、ここ数週間の売りの後にテクノロジーセクターが昨日一時的に輝きを取り戻したのは驚くことではない。AI投資テーマの持続性——供給過剰や最終的な収益性——に対する懸念があるにもかかわらず、投資家は第2四半期の決算発表を前に半導体・メモリ銘柄を買い漁った。テクノロジーセクターにまだバブルが醸成されているとは見ていないが、持続的な成長株と見なされているシクリカル(景気循環型)企業には、明らかにバブル的なバリュエーションが存在し、それは回避すべきだ。

半導体・メモリ銘柄が筆者の警戒リストの最上位にある。いずれ価格はピークを迎え、AIインフラの大規模建設の成長率が頂点に達した時点で需要は減退する。それは避けられない。難しいのは、それが2026年の出来事なのか2027年なのかを見極めることだ。現在の成長率が持続不可能である理由は、ハイパースケーラー各社がフリーキャッシュフローのほぼ全額をAI投資に費やしているからに他ならない。明日のAI最終製品がどれほど収益を上げるかについて不確実性がある以上、大半の企業は現在の設備投資水準を維持するためにどれだけ借り入れるかについて慎重になるだろう。幸いなことに、この強気相場はテクノロジーセクターへの依存度をますます低下させている。

ISMサービス業景況指数は健全な拡大を維持

全米供給管理協会(ISM)のサービス業景況指数は6月に54.0と、5月の54.5からやや低下したが、米国経済のエンジンであるサービス業にとって健全な拡大水準を依然として示している。18業種中14業種が成長を報告し、成長は広範囲に及んだ。事業活動と新規受注は軟化したものの、中東情勢の緩和を受けて先行きへの信頼感は改善した。最も良いニュースは、雇用サブ指数が2月以来初めて拡大域の51.2に復帰したことと、支払価格指数が71.3から67.7に低下したことだ——依然として高水準ではあるが、インフレにとってポジティブな変化率だ。第2四半期は堅調な基盤の上で終了したと見られ、決算ラッシュの舞台が整った。

アナリストのEPS予想引き上げが示す強気シグナル

1990年代後半のように株式市場にバブルを見出す向きにとって、それを破裂させる「針」が必要だ。それは通常、FRBの利上げか、企業利益の悪化につながる経済ショック

の形で現れる。どちらも現時点では可能性が低い。実際、第2四半期中にアナリストのコンセンサスは、同四半期のS&P 500のEPS予想を2021年第2四半期(パンデミックからの回復期)以来最大の上げ幅で上方修正した。これは通常の強気相場ではめったに見られない現象であり、弱気相場では決して起こらない。

さらに、過去3カ月間でコンセンサスは2026年通期の予想を6.3%引き上げた——これもまた強気のシグナルだ。指数を構成する11セクターのうち9セクターで上方修正が行われており、利益成長がテクノロジーセクターをはるかに超えて広がっていることを意味する。今年、均等加重S&P 500指数がアウトパフォームしている理由はここにある。

テクノロジーセクター内のローテーションは続く

とはいえリスクは存在し、その筆頭がテクノロジーだ。筆者はセクター内でのローテーションが継続し、他セクターへの資金移動が進むと見ている。繰り返しになるが、よりシクリカルな銘柄、すなわち半導体・メモリ企業へのエクスポージャーには引き続き慎重だ。

同時に、AIへの巨額投資を行ってきたハイパースケーラー(アルファベット(GOOG)、マイクロソフト(MSFT)、メタ・プラットフォームズ(META)、アマゾン(AMZN))が、長期投資家にとってより妥当な価格水準に近づきつつある可能性がある。これは設備投資のピークと時期を同じくし、各社がフリーキャッシュフロー成長に回帰するタイミングかもしれない。このグループの株価は過去9カ月間横ばいで推移している。今後の決算報告では、2027年に向けた投資計画、さらには借入の可能性について、より多くのことが明らかになるだろう。現時点では、筆者は依然としてこのグループをアンダーウェイトと見ている——割高なバリュエーションが市場全体を実態以上に高く見せているからだ。