やや強気ギガクラウド・テクノロジーギガクラウドの独自のビジネスモデルとその競争優位性

ローレンス・ フラー

ローレンス・ フラー■ビジネスモデルの優位性

B2Bプラットフォームと独自の物流インフラにより、メーカーと小売業者を繋ぐシームレスな取引を実現し、高い成長率を維持しています。

■盤石な財務基盤とFCF

無借金で豊富な現金を保有し、10%を超えるフリーキャッシュフロー利回りを生み出す強力なキャッシュ創出能力を有しています。

■割安なバリュエーション

卓越した成長実績と利益率にもかかわらず、予想PERはわずか8倍程度と、同業他社に比べて著しく過小評価されています。

■さらなる成長への布石

欧州市場の開拓、戦略的な買収、そして機関投資家の参入など、中長期的なファンダメンタルズの向上が見込まれます。

GigaCloudの独自のビジネスモデルは、大型消費財市場における最大の競争優位性であると言えます。しかしながら、これは株価パフォーマンスにおいて最大の足かせとなってきた側面もあり、その各要素の合計が投資家によって十分に理解されていないと見られます。輝かしいバランスシート、二桁成長の収益と売上高、そして10%を超えるフリーキャッシュフロー(FCF)利回りを誇る企業が、今期予想収益のわずか8倍というマルチプルで取引されている現状は、投資家による誤解なしには説明し難いでしょう。この企業がより高い評価を得るための唯一の障害は、より広範な投資家層にその物語を伝えることであると考えており、本稿の目的もそこにあります。

圧倒的な評価ギャップと市場の誤解

これは、私が前回GigaCloudについて執筆した2025年1月時点と比較して、はるかに乗り越えやすい逆風であると認識しています。当時、私はカリフォルニア州エルモンテにある本社を訪れ、CEOのラリー・ウー氏率いる経営陣と面談したばかりでした。その際、私は情報に乏しい空売り筋による執拗な誤報に対処するとともに、株価に基づく認識と、現場の実態との間のギャップを定量化したいと考えていました。そして、そのギャップは相当なものと見ていました。私の前回のレポートでこれらの点に対処して以来、株価は約60%急騰しましたが、ファンダメンタルズはそれよりもはるかに速いペースで改善しており、結果として今日の評価は18ヶ月前よりも低いとさえ言える状況です。

今日、問題は単に、この企業の卓越した事業実績、優れたバランスシート、巧みな買収、そして継続的な目覚ましい成長をもたらしている事業ラインの拡大について、認知度を高めることにあります。実際、その数字は驚くべきものであり、信じがたいと感じる向きもあるかもしれませんが、私はそれをCEOのリーダーシップと鋭い洞察力によるものと見ています。ラリー氏は、エンジニアのような精密さで、革新的なEコマース販売モデルと物流プラットフォームを構築してきました。これは、ラリー氏と経営陣のほとんどがエンジニアリングのバックグラウンドを持っているためです。

単なる家具卸売業者からの脱却

GigaCloudに関する最大の誤解は、単なる家具の卸売業者であるという点にあります。むしろ、焦点は売上そのものよりも、メーカー、小売業者、

再販業者向けの完全デジタル化されたサプライチェーンインフラの運用実績と効率性にあり、これこそが売上を牽引する原動力となっています。これは、彼らが極めて細分化された業界において持つ競争優位性であり、彼らは急速に増加するマーケットプレイス参加者にとって、このプロセスをシームレスなものにしました。これが、彼らが同業他社よりもはるかに速いペースで成長を続けている理由です。

ビジネスモデル

デジタルエコシステムの構造

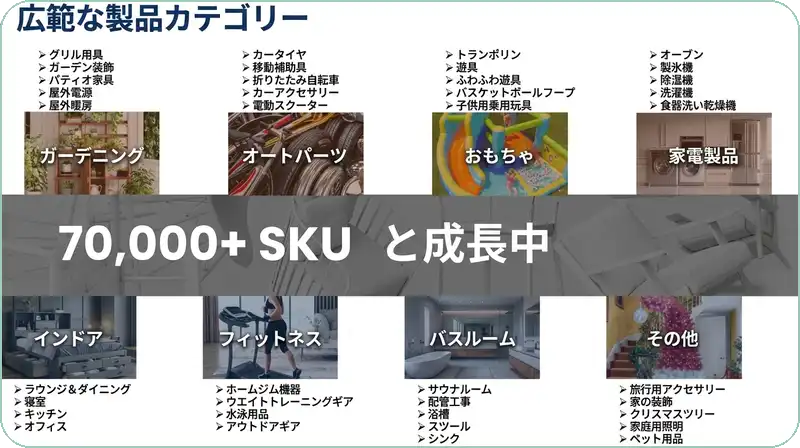

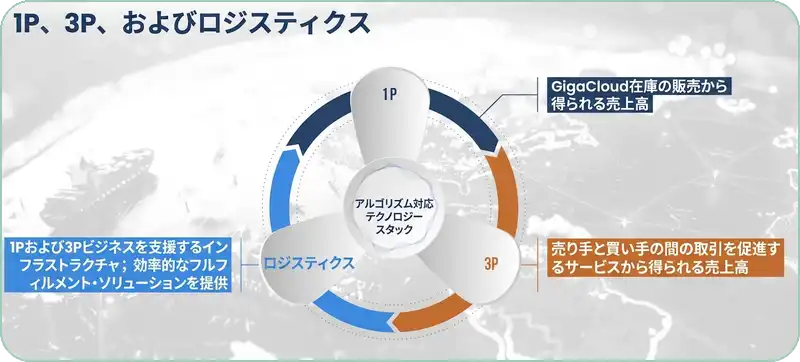

この多角的なビジネスモデルを理解することが、彼らの競争優位性、ひいては今日この企業が過小評価されている理由を認識するために不可欠です。その中核にあるのはギガクラウドのプラットフォーム(GigaCloud Marketplace)であり、これは彼らのオンラインB2Bプラットフォーム(Gigab2b.com)です。ここでは、以下のリストにあるような70,000点を超える消費財の取引を、購入業者と販売業者がシームレスに実行しています。

(出典: 企業プレゼンテーション資料)

販売業者の大半は、海外で費用対効果の高い販売チャネルを確立しようとしているアジアの製造業者です。購入業者は、WalmartやHome Depot(HD)のようなウェブサイト、さらにはAmazonやShopifyのようなサイト上の自社ストアで最終消費者に商品を販売する、実店舗を持つ小売業者や再販業者です。加えて、GigaCloudは、製造業者から調達した自社在庫の製品を、自社が所有する様々なブランド名で他の販売業者と並行して販売しています。これがデジタルエコシステムを構成する要素です。

(出典: 企業プレゼンテーション資料)

第1四半期末時点で、GigaCloudに加え1,377の販売業者が、平均年間支出額約133,000ドルの12,473のアクティブな購入業者に対し、70,000点を超える商品を提供していました。これにより、過去12ヶ月間のギガクラウドのプラットフォーム(GigaCloud Marketplace)における流通取引総額(GMV)は16.6億ドルに達しました。GMVは過去3年間で年率44%の成長を遂げています。同時期に、販売業者数は602社から1,377社へと年率32%増加し、購入業者数は4,255社から12,473社へと年率43%も急増しました。なぜでしょうか?

販売業者・購入業者双方へのメリット

販売業者は、GigaCloudの完全に統合された物流プラットフォームを活用することで、世界中の数千もの小売業者や再販業者に即座にアクセスし、従来のサプライチェーンを迂回することができます。GigaCloudは販売業者に倉庫保管、定額の輸送・取り扱い、さらにはマーケットプレイスに掲載すべき最適な商品を特定するための販売分析を提供するため、これによりコストと資本リスクが削減されます。

購入業者は、GigaCloud独自のサプライヤー履行型リテーリング(SFR)モデルを活用したいと考えています。このモデルにより、在庫維持のコストやリスクを負うことなく、自社の顧客向けウェブサイトや実店舗での注文を処理することが可能になります。彼らは消費者に販売が行われた後、マーケットプレイスで商品を注文するだけです。GigaCloudが在庫の倉庫保管、梱包、そして購入者に代わって消費者へのラストマイル配送を処理するため、購入業者はより効率的でアセットライトなビジネスモデルを運営できます。

経営陣の主要な目標は、販売業者数および提供可能な商品数を継続的に増加させることで、これがさらなる購入業者を引きつけます。この組み合わせがGMV売上の増加を促進し、それが収益成長につながります。とはいえ、経営陣は単なる収益成長のための増収は望んでいないと繰り返し表明しています。収益成長が収益性を伴うことが不可欠であり、これはB2B小売および物流の同業他社と比較して、卓越した純利益率を維持している要因です。GigaCloudは、製品とサービスの2つの主要な収益源から収益を得ています。

収益源の多様性:製品収益とサービス収益

製品収益は、GigaCloudが所有する様々なブランド名のもと、約38,000のSKU(在庫管理単位)に及ぶ自社在庫(1P)からもたらされます。これらはマーケットプレイス上、またはAmazon(AMZN)、Walmart(WMT)、Wayfair(W)、Home Depot(HD)のような第三者のEコマースウェブサイトや実店舗の小売業者を通じて販売されています。

(出典: 企業プレゼンテーション資料)

サービス収益は、ギガクラウドのプラットフォーム(GigaCloud Marketplace)における購入業者と販売業者の間の取引を円滑にするGigaCloudの物流インフラから発生します。これらのサービスには、海上輸送、トラック輸送(ドレージ)、倉庫保管、梱包、そして消費者へのラストマイル配送サービスが含まれます。各取引から1~5%のプラットフォーム手数料が得られます。この物流インフラは、GigaCloud自身の在庫販売もサポートしています。

世界的なラストマイル配送と国際展開

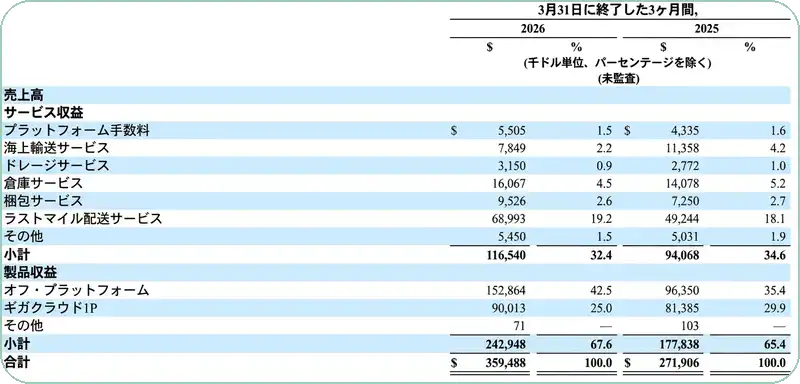

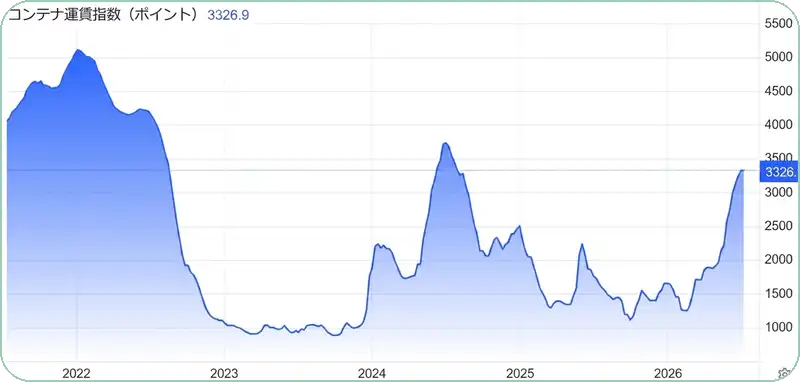

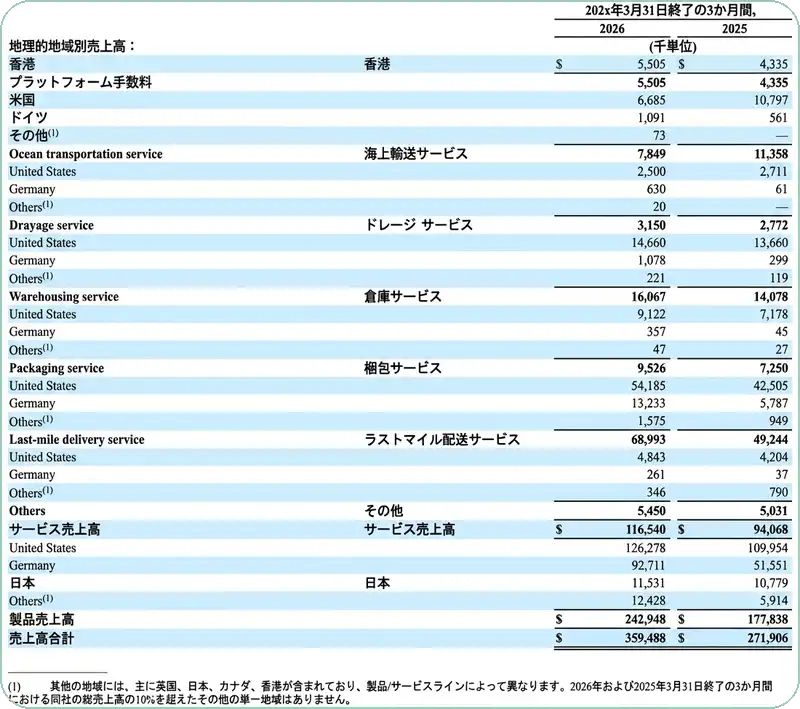

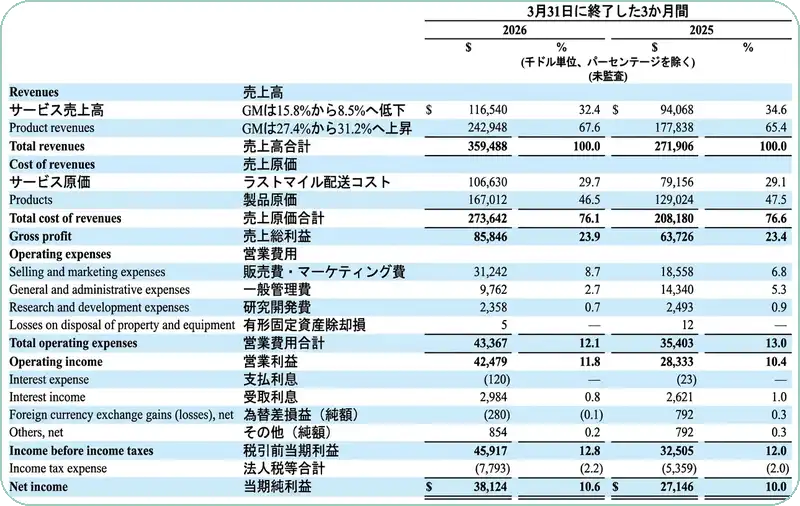

今年度第1四半期の総売上高の内訳と成長率(前年同期比)を以下に示します。売上には季節性があるため、前期比成長よりも前年同期比成長に焦点を当てることが重要です。年末のホリデーシーズンの売上が急増するため、第4四半期が最も強く、第1四半期は最も弱い傾向にあります。サービス部門は第1四半期において売上高の32%を占め、前年比で24%増加しました。ギガクラウド(GCT) は規模の経済性を活用し、FedExおよびUPSを通じてマーケットプレイス参加者に対し、全国一律料金のラストマイル配送を提供しています。これにより、この費用を負担する購入者にとってはコストが大幅に削減されます。同社は、提供する他のサービスに対して料金を課すことで、そのロジスティクスプラットフォームを収益化しています。また、同社はその取扱量に見合った割引固定料金での海上輸送を交渉できていますが、製造業者に対しては海上スポット料金を請求しています。

(出典: 企業決算資料)

これにより、第2四半期にみられたようにスポット料金が大幅に上昇した場合、売上および収益性が増加します。この収益認識は通常、スポット料金の上昇から4~8週間遅れて発生します。サービス売上高におけるこのセグメントは、最も高い変動性を持っています。

(出典: 企業プレゼンテーション資料)

製品販売(1P)、すなわち ギガクラウド(GCT) 自身の在庫をマーケットプレイス内外で第三者を通じて販売する事業は、総売上高の67%を占め、昨年比で36%増加しました。米国での売上は15%増加した一方、海外売上は同社にとって比較的新しい市場であることから、驚異的な48%の成長を記録しました。

欧州を筆頭とする国際市場は、ギガクラウド(GCT) にとって新たな成長源となっており、その詳細は以下の詳細な財務諸表で分析されています。欧州の売上高はドイツの下に計上されています。これは、同社の6つのフルフィルメントセンター(倉庫)がドイツに所在しており、その他、日本に3つ、英国に1つ、カナダに1つがあるためです。

(出典: 企業プレゼンテーション資料)

ここで注目すべきは、国際売上の大部分が ギガクラウド(GCT) 自身の在庫販売によるものであることですが、これは意図的な戦略です。同社は、3P販売を生み出す再販業者を導入する前に、1P販売で新規市場を確立する道を選択しました。1P販売が国際総流通総額(GMV)に占める割合が増加するにつれて、サービス収益の大幅な増加が見込まれるでしょう。

卓越した利益率の維持

費用面では、多岐にわたる事業ラインを考慮すると多くの変動要因があります。しかしながら、経営陣は過去3年間にわたり粗利益率を23~24%の範囲で維持するという卓越した手腕を発揮しています。第1四半期において、サービス部門の粗利益率は2025年と比較して15.8%から8.5%に低下しました。これは主に、ホリデーシーズンの追加料金により、第4四半期に陸上輸送業者が手数料を追加した結果、ラストマイル配送コストが2,000万ドル以上急増したためです。ギガクラウド(GCT) は、既存在庫の消化を促し、購入者や再販業者が調整できるよう、この値上げをマーケットプレイス参加者に転嫁するのを遅らせ、当該四半期中にコストを吸収する選択をしました。一方で、製品部門の粗利益率は27.4%から31.2%に上昇し、サービス部門の利益率低下を補って余りあるものでした。ここで特筆すべき点は、サービス部門の利益率が圧迫されると、ギガクラウド(GCT) 自身の物流コストが製品販売量に応じて減少するため、通常、製品部門の利益率が改善する傾向にあることです。このバランスが全体の粗利益率の安定に寄与しており、前年同期比で23.4%から23.9%へとわずかに上昇しました。

(出典: 企業プレゼンテーション資料)

純利益率も10%から10.6%に改善しました。これは、オンライン卸売(B2B)小売業界の同業他社と比較して際立った成績と言えます。

財務状況

同社の発行済株式数は約3,670万株、公開浮動株は約2,820万株であり、ラリー・ウーCEOが約730万株を保有する筆頭株主です。時価総額12億4,000万ドルに対し、同社は3億6,400万ドル(1株あたり10ドル)の現金と無借金という盤石なバランスシートを誇っています。唯一の負債は、5カ国に所在する36の倉庫に対する長期リース債務であり、総額は約4億7,500万ドルに上ります。驚くべきことに、400万株以上が空売りされており、これは浮動株の14%に相当します。

(出典: 企業決算資料)

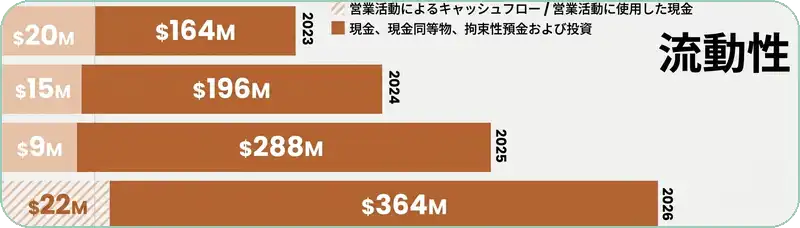

潤沢なフリーキャッシュフロー

この事業で最も印象的な側面は、フリーキャッシュフロー創出能力です。昨年は1億8,000万ドルを超え、過去3年間で年間平均約1億5,000万ドルを記録しています。フリーキャッシュフロー利回り(FCF)は一貫して2桁を維持しており、2025年末時点では12%を上回っていました。バランスシートを強化し続けるこのフリーキャッシュフローは、本企業への投資家にとって重要な安全の堀を提供します。

アナリスト予想を上回る実績

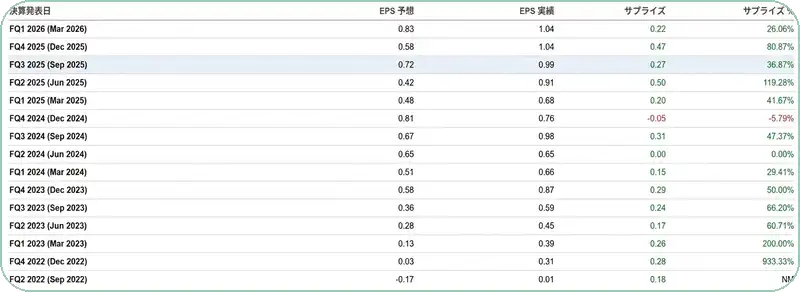

この銘柄を追跡する3人のアナリストによる今年のコンセンサスEPS予想は4.10ドル、売上高予想は15億1,000万ドルです。私は、これらの予想は極めて保守的であると考えています。同社は15四半期連続で売上高予想を平均約10%上回ってきました。

(出典: Seeking Alpha)

過去15四半期中1回を除き、各四半期で以下の図に示す割合で利益予想を上回っています。私は、これらのアナリストが、同社が国内外で市場シェアを拡大し、同時に費用を抑制する潜在能力を依然として過小評価していると考えています。ギガクラウド(GCT) マーケットプレイスが2019年に立ち上げられて以来、極めて困難なマクロ経済環境下においても、同社はそれを達成してきた実績があります。

(出典: Seeking Alpha)

自社株買い

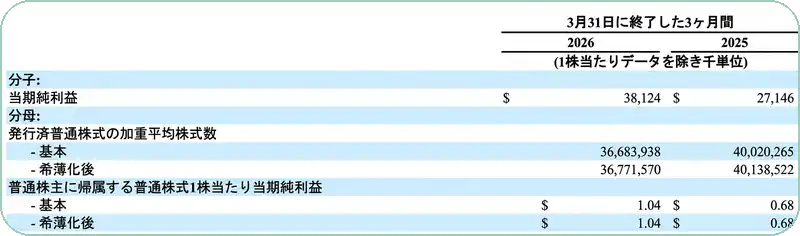

経営陣は、その多大なフリーキャッシュフロー創出能力を活用し、複数の自社株買いプログラムを通じて株主資本を還元しています。第1四半期には30万4,000株以上、過去1年間では360万株以上を買い戻しました。これにより、第1四半期の1株当たり利益(EPS)は9セント押し上げられ、1.04ドルとなりました。これはコンセンサス予想を26%上回る水準です。同社は既存の自社株買い計画において7,700万ドル超の残額を有しており、株価が下落した第2四半期中も自社株買いが継続されたものと推測されます。

(出典: 企業決算資料)

主要な進展

前回のレポート以降の主要な進展としては、3月2日に監査法人KPMG Huazhen LLPを解任し、グラントソントンLLPを後任に任命したことが挙げられます。米国に拠点を置く監査法人を利用することで、従前の財務の透明性や正当性に関する懸念が払拭されます。私自身はこの点を懸念したことはありませんでしたが、空売り筋の論点の一つとなっていました。

M&Aと戦略的パートナーシップ

同社は1月2日、カリフォルニア州を拠点とする家具の卸売・販売業者であるNew Classic Home Furnishingsを1,800万ドルで買収し、3年間で3度目となる全額現金による買収を完了しました。同社の売上高は年率換算で7,000万ドルであり、ギガクラウド(GCT)の製品ポートフォリオに2,000以上のSKUを追加し、1,000以上の小売店への流通チャネルも拡大します。この事業は現在、同社のデジタルサプライチェーンプラットフォームに統合が進められています。

3月20日には、売上高160億ドルを超える欧州最大級のオンライン小売・物流企業であるOtto Groupとの新たなパートナーシップが発表されました。Otto Groupは、ギガクラウド(GCT)の大型小包商品向けサプライヤーネットワークを活用して自社プラットフォームの提供品目を拡大するとともに、既存の物流プラットフォームを倉庫保管およびラストマイル配送サービスに利用する意向です。

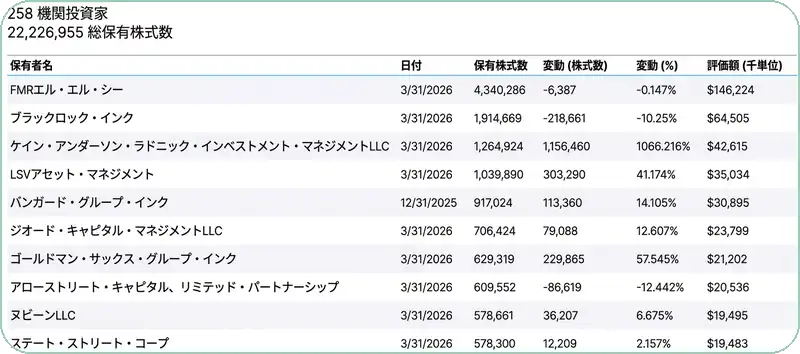

機関投資家(Fidelity)の参入

おそらく過去1年間で最も重要な進展は、Fidelity Investmentsという新たな機関投資家が加わったことでしょう。Fidelityは独自のデューデリジェンスを完了した後、昨年夏にギガクラウド(GCT)の株式430万株以上を取得し、現在複数のファンドを通じて保有しています。これは浮動株のほぼ15%に相当します。

(出典: Yahoo Finance)

Fidelityはウォール街で最も評価の高い社内調査チームの一つを擁しており、同社への積極的な出資は、ギガクラウド(GCT)のファンダメンタルズに対する強い信任の表れであると評価しています。

リスク

主要な事業リスクは、家具・家庭用品に注力している点を考慮すると、消費者支出動向と住宅市場の健全性にあります。既存住宅販売および新築住宅販売は3年以上横ばいで推移しており、これは2023年以降の家具・家庭用品業界における前年比売上高成長率の緩やかな低下と一致しています。とはいえ、ギガクラウド(GCT)はこの停滞期を通じて急速な成長を遂げています。住宅市場に改善が見られれば、成長の追い風となるでしょう。

賃貸市場の底堅さとターゲット層

賃貸市場ははるかに堅調に推移しており、これがギガクラウド(GCT)に有利に働いている可能性があります。高騰した価格と借入コストにより、ほとんどの若いアメリカ人にとって住宅購入が手の届かないものとなっているため、多くの人々が最初の住居として賃貸物件を検討しています。通常、新規の賃貸居住者は、購入者ほど家具・家庭用品に多額の支出をせず、複数のベンダーから低価格帯の単一アイテムを購入します。これがギガクラウド(GCT)のターゲット市場です。

それでもなお、全体的な消費者支出が顕著に落ち込めば、ギガクラウド(GCT)マーケットプレイスにおける流通取引総額(GMV)に悪影響を及ぼすでしょう。しかし、消費者心理が極めて低い水準にあるにもかかわらず、緩やかな雇用成長とエネルギーコストの上昇を背景に、支出水準は堅調を維持しています。今日、市場シェアの拡大が低調な消費者支出を補強しているように見受けられます。国際市場への進出も追加的な緩衝材となっています。

マクロ経済の後退リスク

消費主導の景気後退が実際に発生した場合に同社がどのように対処するかはまだ見極める必要があります。いずれそうした事態は発生するでしょうが、現時点では短期的なリスクとはならないと見ています。

バリュエーション

目標株価 - 76.50ドル

私は2026年におけるギガクラウド(GCT)の1株当たり利益を4.50ドルと推定しています。ギガクラウド(GCT)は一般消費財セクターにおいて、物流とB2B eコマースの両分野にまたがるため、特定の単一業界に明確に分類されるものではありません。広範な家具・家庭用品業界の平均株価収益率(PER)は18~20倍であり、Wayfairのような家具・家庭用品eコマース企業は30倍を超える水準で取引されています。物流業界の平均は約19倍であり、一般消費財セクター全体では17倍で取引されています。

割安なマルチプルと今後の成長期待

ギガクラウド(GCT)の一貫した成長率、卓越した経営陣、盤石なバランスシート、そして健全かつ持続的な利益率を考慮すると、少なくとも17倍のマルチプルが妥当であると見ており、これにより目標株価は76.50ドルとなります。同社は同業他社を上回るプレミアム評価に値するものの、比較的短い事業履歴と企業規模が、現時点ではそのプレミアムを制限していると考えられます。同社は他のあらゆるバリュエーション指標において同業他社に対してディスカウントで取引されていますが、より多くの投資家が同社の実態を認識するにつれ、この状況は維持不可能になると考えています。

(出典: StockCharts.com)

この銘柄が2年以上前の取引水準と同じ価格にあることは驚くべきことです。前回の大きな株価下落は、昨年4月の市場における関税関連の混乱時に発生しましたが、経営陣はこれに完璧に対応しました。第2四半期の決算報告は8月第1週に発表される予定であり、改善するファンダメンタルズが、この並外れて過小評価されている成長株にとって最終的に優位に働くと考えられることから、現在の低迷している水準から株価を押し上げるものと期待されます。